有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

スポンサードリンク

詳細はこちらへ

※無料メルマガは巻末に案内があります。

スポンサードリンク

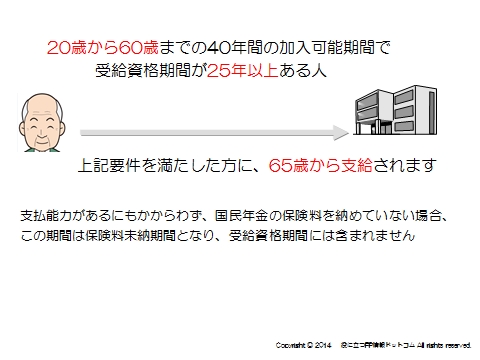

老齢基礎年金の基礎

老齢基礎年金を受給するためには、20歳から60歳までの40年間に、受給資格期間が25年以上あることが要件です。

要件を満たすと、65歳から老齢基礎年金を受給できます。

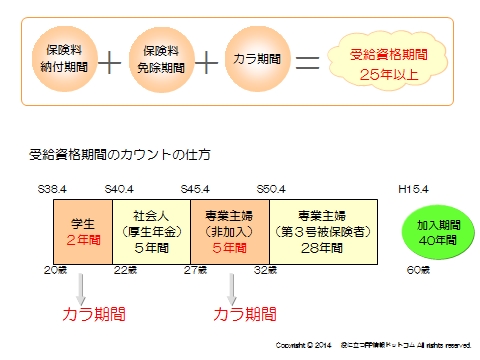

受給資格期間

保険料納付済期間+保険料免除期間+合算対象期間(カラ期間) となります。

”カラ期間”とは?

①サラリーマンや公務員の妻は、昭和61年3月まで国民年金に加入しなくてもよい任意加入でした。

そのとき任意加入しなかった期間

②学生であるために任意加入しなかった平成3年3月までの期間

③昭和36年以降、海外に在住していた期間

これらのカラ期間は、受給資格期間に反映できますが、年金額には反映されません。

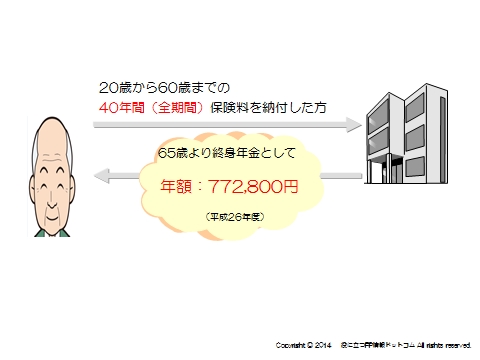

受給できる額

老齢基礎年金は平成26年度は満額(40年納付)で、年額772,800円です。

20歳から60歳になるまでの40年間が保険料の納付期間ですが、保険料の滞納期間や免除期間がある場合は、その分受取れる年金額が減額されます。

(免除された期間が21年4月分以降の分は1/2)

■3/4免除→1/2が年金額に反映(同5/8)

■1/2免除→2/3が年金額に反映(同6/8)

■1/4免除→5/6が年金額に反映(同7/8)

保険料の納付期間が、40年に満たない人は、年金額が減額されます

※ただし、国民年金が発足したのは、昭和36年4月1日です。

昭和16年4月1日以前に生まれた人は、40年の加入期間を満たすことができませんので、加入可能年数に置き換えて計算します

では、具体的にみていきましょう。

例題をやってみよう①

■加入可能年数40年(480ヶ月)

■保険料納付年数30年(360ヶ月)

滞納10年(120ヶ月)の場合

計算式:老齢基礎年金=772,800円×保険料納付済月数/国民年金の加入月数

受給資格期間は満たしているが、保険料を満額払い込んでいない方(滞納)は、実際の保険料納付月数により計算されるため減額されます。

772,800円×360/480=579,600円

例題をやってみよう②

■加入可能年数40年(480ヶ月)

■保険料納付年数30年(360ヶ月)

■保険料全額免除5年(60ヶ月)

■滞納5年(60ヶ月)の場合

※免除は平成21年3月以前分とします。(=1/3が反映される)

全額免除は期間の1/3を受給資格期間に算入できるが、滞納期間は含まれないため

772,800円×360か月+(60か月×1/3)/480=611,800円

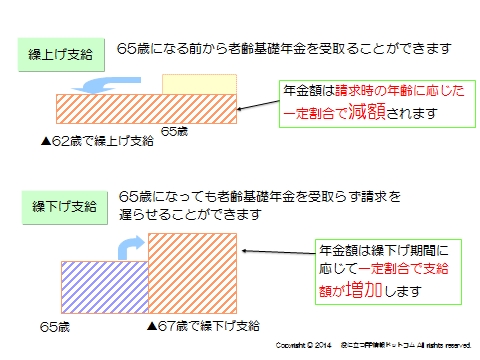

受給開始年齢

受給開始年齢は65歳からが原則ですが、老齢基礎年金の受給資格期間を満たしていれば、

①60歳から「繰上げ支給」が受けれます。

通常65歳から支給開始になる年金を先に受取ることになりますので、年金年額は減額されます。

②年金受給を70歳以降に遅らせることもできます。これを「繰下げ支給」といいます。

繰下げ支給を行うと、年金受給を遅らせることになりますので年金額は増額されます。

一度繰上げや繰下げを選択すると、その支給率は一生涯変わりませんので、変更には慎重な検討が必要です。

現在支給されている年金額は、平成11年~13年の間、物価が下落したにもかかわらず特例的に据え置いたために、法律が本例想定している水準より2.5%高くなっています。=特例水準 といいます。

これが、平成25年~27年で解消されます。

(平成25年10月と26年10月に▲1%、平成27年10月に▲0.5%)

スポンサードリンク

老齢基礎年金 いくらもらえるのか? 合わせて読みたい