有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

法人住民税・事業税とは?

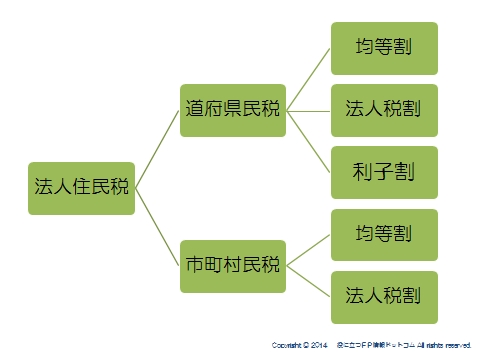

法人住民税

法人も事務所の所在地にて、住民税が課税されます。

大きく、道府県民税と市町村民税があり、道府県民税は均等割、法人税割、利子割の3種類、

市町村民税は均等割りと法人税割が課税されます。

■均等割

資本金額と従業員数を基準とします。

したがって所得金額の多少にかかわらずに税額が決定されます。

■法人税割

法人税額を基準として課税されます。

■利子割

預貯金の利子等に対して課税されます。

法人事業税

法人が行う事業に課される税金で、翌期に損金算入することができます。

その法人の事務所や事業所が所在する都道府県が課税します。

原則、法人税課税標準額をもとに、事業税特有の調整項目を考慮した後の所得に課税

されます。

なお、資本金1億超の法人については、

≪所得≫だけでなく、≪資本金額≫≪付加価値額≫にも課税される点もポイントです。

スポンサードリンク

法人住民税・事業税とは? 合わせて読みたい