有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

法人税の仕組みとは?

法人税の仕組み

法人税は法人の所得に対してかかる国税ですので、納税義務者は法人になります。

しかし、法人には様々な種類があって、それぞれ課税範囲や税率が違います。

主な特徴は以下の通りです。

①申告納税方式

②比例税率:原則は税率が単一です。

超過累進課税をとっている所得税と大きく異なる点です。

③事業年度:会社ごとに定款で定める営業年度によります。

つまり、法人によって申告納税時期が違います。

④納税地:本店所在地

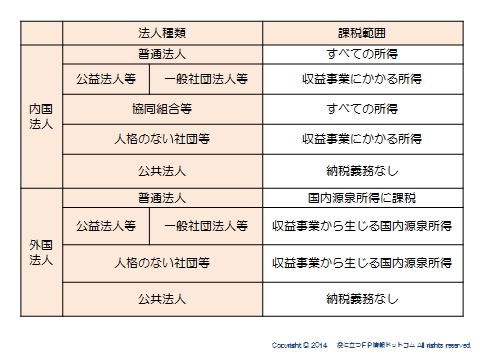

課税範囲

基本はすべての所得が対象になります。

但し、公益性の強い事業を行う法人は収益事業と非収益事業に分け、収益事業にかかる所得のみ課税対象にする形をとっています。

また、外国法人も、国内源泉所得は課税対象になります。

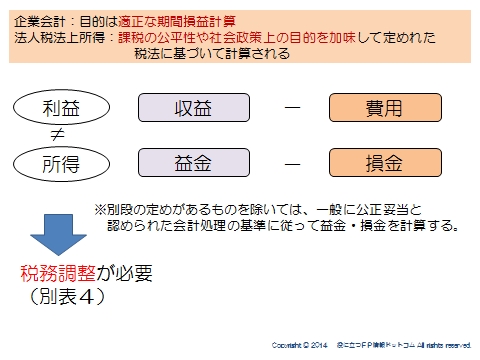

企業会計と法人税課税所得

企業は日々会計処理を行っています。

これは適切な期間損益計算のためであり、収益-費用で利益を求めます。

ではこの利益が課税対象になるかといえばそうではありません。

法人税法では、課税の公平性や社会政策上の目的からルールが決められており、これは必ずしも会計上の基準と一致しません。

本来、別々に作るものですが事務作業が煩雑になりすぎるため、実際は日々会計ルールにのっとって利益を求めていき、会計と税務での違いを調整する形で行われています。

法人税法では、課税の対象となる所得を以下のように求めることとしています。

所得=益金-損金

益金と収益は何が違うのか?、損金と費用は何が違うのか?

ここを理解することが法人税攻略のポイントなります。

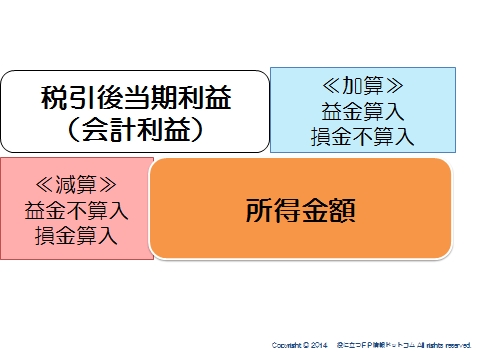

企業利益と法人税上所得金額の調整

会計利益である税引き後当期利益から以下を足し引きして、税務上の所得金額を算出し、当期の税金計算をしていく形になります。

①加算するもの

■会計上の収益ではないが、税法上益金となるもの

■会計上の費用ではあるが、税法上損金とならないもの

②減算するもの

■会計上の収益ではあるが、税法上の益金とならないもの

■会計上の費用ではないが、税法上の損金となるもの

決算書上の税引き後当期利益の”税”とは、簡単に言えば前期確定税額と当期中間納税額のことです。

(当期の法人税額はまだ出ていません)

益金不算入の例

■受取配当金の益金不算入

個人所得税で、配当控除があったように、法人の配当は法人税課税済利益からでてくるもの

なので、受け取った法人でさらに課税されると、同一所得に対して二重に課税されている

ことになります。

そこで二重課税にならないように、受取配当金は益金にしないこととしています。

法人税全体像を俯瞰するなら、こちらへ

スポンサードリンク

法人税の仕組みとは? 合わせて読みたい