有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

その他損金について

スポンサードリンク

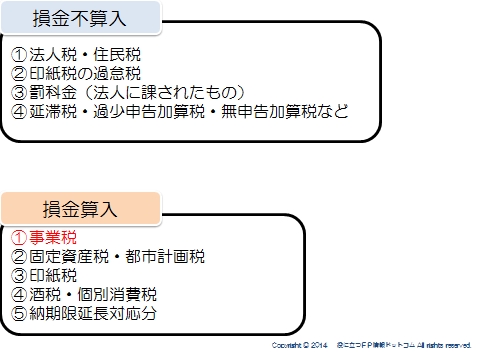

租税公課とは?

申告することなく、国などが計算して納付税額を決定する賦課方式で課税される税を、租税公課といいます。

租税公課は確実に法人からキャッシュアウトしていきます。

しかしながら、それが損金になるかならないかは税金によって扱いが異なります。

損金にならないもの

法人税や住民税は所得に対してかかるものなので、当然損金になりません。

その他、罰則的なものは損金になりません。

なお、罰則的なものでも

・業務上の行為につき個人に賦課されたものを法人が負担

→損金不算入

・業務外の行為で個人に付加されたものを法人が負担

→給与として損金算入

となります。

損金になるもの

所得にかかる税では、事業税が損金算入されます。(ただし、翌期の損金です)

所得に関わらず課税される

・固定資産税

・印紙税

・消費税

などは損金算入されます。

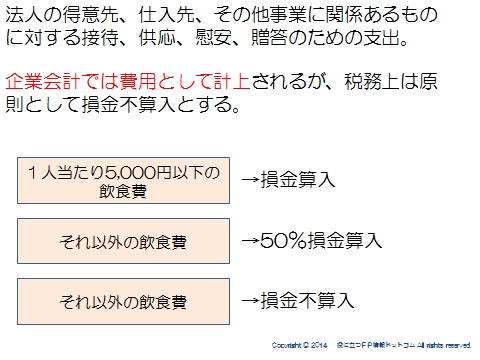

交際費

交際費は、会計上は費用に計上されますが、税務上は原則損金不算入です。

但し、中小法人は年間800万までは全額損金算入できる特例があります。

(平成28年3月31日まで)

飲食費に関する取扱

すべての法人が対象で、

・1人あたり5,000円以下の飲食費は交際費から除外されますので、損金算入できます。

・それ以外の飲食費は、50%損金算入です。(平成26年4月1日~)

※中小法人については、

・800万までの特例

・飲食費50%損金算入

いずれかを選択適用する形となります。

交際費にならない(他の費用として損金算入できる)ものの例

・従業員の慰安のための運動会、旅行等で通常要する費用

・会議に関連して支出した弁当、茶菓子等の費用

寄附金

寄附金はいかに区分され、それぞれ税務上の取り扱いが異なります。

①国・地方公共団体に対する寄附金及び指定寄付金

②特定公益増進法人等に対する寄附金

(日本赤十字社、社会福祉法人、認定NPO法人等)

③一般の寄付金(政党、政治団体、宗教法人、神社、町内会等)

①は全額損金となります。

②は③と別建てで損金限度額まで損金算入可能です。

③は損金算入限度額までです。

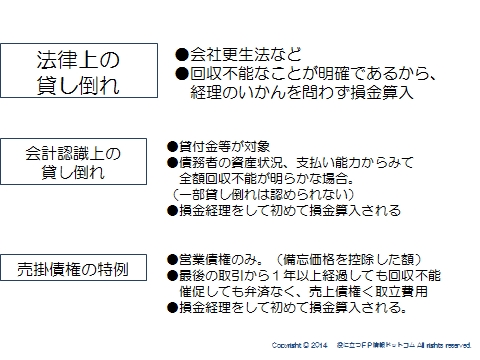

貸し倒れ損失

売掛金や貸付金などの債券については、一定の基準に該当すると、貸し倒れ損失として

損金算入ができます。

基準は上記のとおりですが、【弁済能力の有無】【回収不能】の判断は債権者である法人に

任されています。

法律上貸し倒れ

会社更生法適用など、回収不能なことが確定するために経理のいかんを問わず損金算入となります。

会計認識上貸し倒れ

貸付金が対象であるが、客観的に見て全額支払いが不可能である場合に、損金経理をして初めて損金算入が認められます。

但し、否認される恐れもあるため、実際に行う場合は注意が必要です。

売掛債権の特例

営業債権のみが対象となります。

①最後の取引から1年以上経過しても回収ができていない場合

②債権金額が取立費用に満たない額で、催促しても弁済がない場合。

これらの場合は損金算入が認められます。

スポンサードリンク

その他損金 交際費、貸倒損失、寄付金、租税公課を解説 合わせて読みたい