有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

法人税の計算・申告とは?

利益と所得の調整を行い課税所得が算出されたら、法人税の税率を乗じて税額を出します。

そしてこの算出税額に、税額控除による減算や特別税額の加算を行ったうえで、納付税額を求めていきます。

欠損金・災害損失金の繰り越し控除とは?

法人における税額控除は2種類あります。

①青色欠損金の繰越控除

:事業年度開始前9年以内に生じた青色欠損金は、当期の所得計算上、損金算入できます。

1)欠損金の生じた年度に、青色申告書である確定申告書を提出していること

2)適用を受ける事業年度まで連続して確定申告書を提出していること

9年以内になったのはH20年4/1以降が対象です。

H13年4月1日以降は7年、それ以前は5年繰越です。

②災害損失金の繰越控除

災害により生じた欠損金(棚卸資産・固定資産・繰延資産)について、9年の繰越控除ができます。

1)欠損金の生じた年度に、確定申告書を提出していること (青色は要件でない)

2)適用を受ける事業年度まで連続して確定申告書を提出していること

法人税率

所得税と異なり、所得の額にかかわらず一定の率により課税されます。

但し、中小法人(資本金が1億円以下)は、課税所得のうち年800万以下の部分については、軽減税率が適用されます。

大会社(資本金5億円以上)の100%子会社については、中小法人の特例が適用されない点も押さえておきましょう。

法人税申告

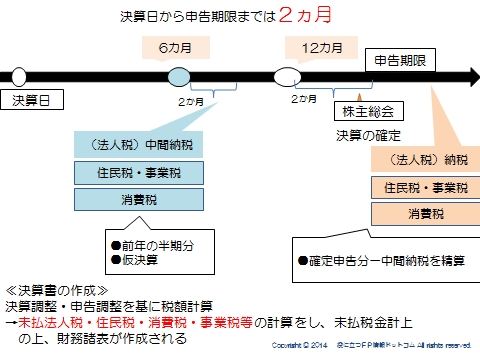

法人税の確定申告は、原則として事業年度終了の日の翌日から2カ月以内に、納税地の所轄税務署に提出します。

また、普通法人は事業年度が6カ月を超える場合は、事業年度開始の日から6カ月を経過した日から2カ月以内に中間申告書を提出、申告納税を行います。(中間納税)

実際に確定申告においては、算出された税額と、中間納税を行った税額の精算を行う形になります。

納税時期は、企業にとって多額の資金がキャッシュアウトしていく時期になります。

税金がどんな流れで課されて、実際に払われているのかをつかむことで、企業の資金繰りを垣間見ることができます。

※なお、各税金の取り扱いは以下の通りです。

■法人税・住民税→損金不算入

■事業税→翌期の損金

■消費税→当期の損金

■固定資産税・自動車税→当期の損金

スポンサードリンク

法人税の計算・申告とは? 合わせて読みたい