有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

役員給与とは?

会社の役員に対しては給与が支払えます。

しかし、そのすべてが会社の経費となるわけではありません。

経費として認められるには一定の要件があるので、しっかりと押さえておきましょう。

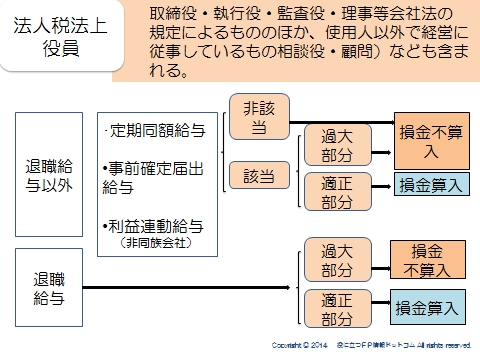

役員給与とは?

法人が役員に対して支給する給与はいくら払うのも自由ですが、そのすべて損金になる

わけではありません。

次の3つ以外は損金の額に算入されません。

1)定期同額給与

支給期間が1カ月以下の一定の期間ごとで、かつ各支給額が同額である給与

2)事前確定届出給与

所定の時期に確定額を支給する旨の定めにもとづいて支給する給与。

かつ、提出期限までに定めのないように関する届け出をしているもの

3)利益連動給与

同族会社以外の法人が、業務を執行する役員に支給する一定の要件を満たす給与

これら3つに該当しないものは損金不算入となります。

また、3つに該当したとしても、不当に過大な部分は損金に算入されません。

役員に対する退職給与とは?

役員の業務に従事した期間、退職の事情、同一規模法人の退職金の支給額等から相応である金額までは損金算入ができます。

(=過大部分は損金不算入)

また、実際に退職していなくても、分掌変更によって役員としての地位や職務内容が激変して、実質的に退職したと同様の事情がある場合に支給されたものも、退職金として扱うことが可能です。

相続対策でぜひ視野に入れておきたいところです。

役員報酬の決定時期は?

役員報酬の変更をいつでも何回でもできるという制度にしてしまうと、期末に役員報酬の増額し、法人税の課税逃れが容易になってしまいます。

これを防ぐために、法人税法において役員報酬のうち会社の経費として認めるには以下の要件が定められています。

・定期同額給与

事業年度開始の日から3か月以内(株主総会議事録の作成が必要)

・事前確定届出給与

株主総会(社員総会)から1か月以内に税務署へ届出

・利益連動型給与

同族会社以外で一定の要件を満たした場合のみ

ただし、事業年度開始から3か月経過後の役員報酬の変更が全て禁止されているわけではありません。

要件を満たしていれば期中に役員報酬を増やすのも、減らすのも可能です。

増額する場合

・役員の職制上の地位の変更、役員の職務の内容の重大な変更などやむを得ない事情による改定

減額する場合

・役員の職制上の地位の変更、役員の職務の内容の重大な変更などやむを得ない事情による改定

・経営状況が著しく悪化したことなどによりされた定期給与の額の改定

会社と役員間の税務の注意点

法人と役員の取引において、実質的に経済的利益が与えられたとみなされる場合、そこに課税が発生します。

給与として他の報酬と合わせて課税されますので注意が必要です。

法人所有の資産を役員に低額譲渡した場合

本来の価格よりも低額で譲渡を行った場合、「時価で譲渡したもの」とみなされます。

したがって、時価との差額は、損金算入できない給与を支払ったものとされます。

役員の側では、時価との差額が給与所得として課税され、所得税住民税が課されます。

役員所有資産を法人へ高額譲渡した場合

本来の価格よりも高額で譲渡を行った場合、「時価で譲渡したもの」とみなされます。

したがって、時価との差額は損金算入できない給与を支払ったものとされます。

役員の側では、時価との差額が給与所得として課税され、所得税住民税が課されます。

住宅手当・社宅

住宅手当を支給した場合、給与所得として課税されます。

なお、社宅として支給を行う場合は、適正賃料を収受する必要があります。

適正額に満たない場合は差額に対し給与課税されます。

金銭貸借

金銭貸借の利息には適正利率が必要です。

無利息、ないし低利で貸し付けた場合は、通常収受すべき額との差額について、給与課税されます。

スポンサードリンク

役員給与とは? 合わせて読みたい