有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

外貨建て商品

スポンサードリンク

外貨預金とは?

簡単に言うと「日本の通貨を外国の通貨に換えて行う預金」です。

日本国内の金融機関における金利に比べると、外貨預金ではそれよりは高い金利を得られるというメリットがあります。

なお、為替相場の影響を受けます。

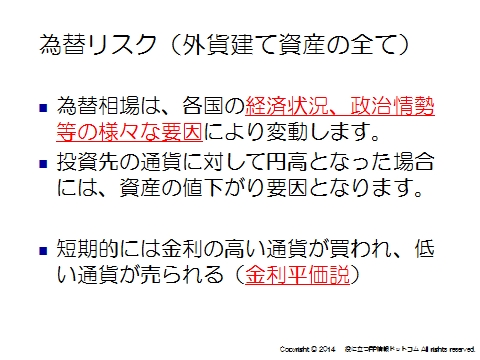

為替リスクとは?

外貨建て資産を持つ場合、為替リスクが伴います。

つまり、購入した時よりも円高方向に為替が振れると、手にする円が少なくなるということになります。

為替はモノがあるわけではありません。

株や債券は、投資するモノが存在しています。

為替は違います。

ただの通貨どおしの交換レートです。

したがって、待っていればいつかは上がる、下がると言えるものではなく、プロでも予測は難しいのです。

それぞれの国の経済状況や政治情勢などさまざまな要因が為替に影響を与えます。

一般論だけは押さえておきましょう。

短期的に、金利の高い国の通貨は人気があるので買われます。

金利の低い通貨を売って、金利の高い通貨を買うという動きが見られます。

TTSとTTB

外国の通貨を日本円で購入する必要があります。

外貨購入の際、またそれを円転する際には手数料が発生します。

まずTTM(仲値)を覚えます。

仲値とは、銀行が外国為替取引をする際に、顧客に対して基準として用いるレートのことです。

仲値のことをTTM(Telegraphic Transfer Middle rate)とも言い、銀行が朝9:55分頃の為替レートを参考に決定します。

※この金額は銀行・通貨によって多少異なります

TTS(買い値) ※TTSはTelegraphic Transfer Selling rateの略

銀行が顧客に対して外貨を売る(つまり、顧客から見れば円を外貨にする)際に用いられる為替レートです。

大手銀行では、米ドルの場合、TTM(仲値)+1円がTTS(買い値)です。

この1円は銀行への手数料となります。

TTB(売り値)の意味

銀行が顧客に対して、外貨を買い取る(つまり、顧客から見れば外貨を円にする)際に用いられる為替レートです。

今度は、仲値-1円がTTB(売り値)です。※大手銀行で米ドルを取引した場合

あくまでも銀行から見た場合の行為をベースに名がつけられています。

わからなくなったら、

TTSは銀行が外貨を売る行為→顧客から見れば外貨を買う行為=円を外貨に換えるレート と思いだしてください。

外貨建てMMFとは?

外貨MMFとは、信頼度が高い短期の海外債券に投資して外貨で運用する投資信託のこと。

株式は入りません。

投資する対象が外貨建ての海外債券で、しかもその中でも高格付けなど信用度の高いものに限定して投資する投資信託です。

外貨MMFの特徴

・元本割れの可能性が低い

ただし、外貨ベースです。為替リスクはあります。

・為替手数料が相対的に安い

・1万円から始められて積立ても可能

・信託期限は無期限、購入、解約はいつでも自由に行える。

・収益分配は実績分配

・為替差益は非課税

※外貨MMFは、分配金には課税されます。

ところが、公社債投信であるために売却益は為替差益含めて非課税です。

(2016年より20%申告分離課税に改正されます)

外国株式とは?

外国の株式を取引する方法は3つあります。

外国取引:海外市場で注文執行

国内店頭取引:国内証券会社と相対取引を行う

国内委託取引:国内取引所に上場している外国株式を取引する

証券会社によって取り扱いが異なるので、取引したい銘柄を取り扱えるかどうか?は証券会社選びの重要なポイントになります。

外貨建て商品の収益把握

外貨建て商品には、考慮すべき点がいくつもあります。

・外貨ベースの金利

・為替手数料

・税金

・為替レート

特に、為替には十分な注意が必要です。

多少の金利差など、為替の動きによって吹っ飛んでしまうケースもあるからです。

為替を踏まえても十分な金利メリットがあるかどうか?

手数料が高すぎないかどうか?

これらを踏まえて、収益性を見たうえで比較検討する必要があります。

外貨建て商品の税金

基本は円建て商品と同じです。

・外貨預金利子、投資信託の分配金:原則20%源泉分離課税

・為替差益:雑所得で総合課税

※公社債投資信託の売却益は、為替差損含めて非課税

詳しくは、金融商品の税金をマスターするへ

スポンサードリンク

外貨建て商品 合わせて読みたい