有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

投資信託の特徴と分類

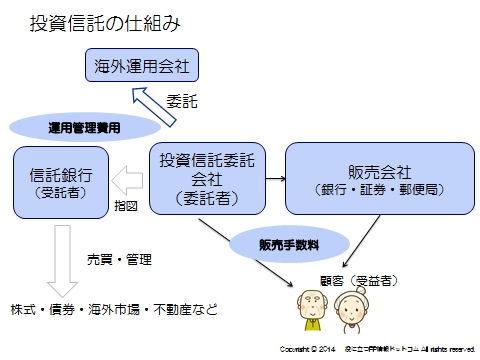

投資信託の仕組み

専門家である投資信託委託会社(委託者)が、投資家から集めた資金を株式や公社債などに分散投資し、収益を受益者(投資家)に分配するというのが基本的なかたちとなっています。

以下の3者、委託者、受託者、受益者で構成され、基本的なしくみは次の図のようになっています。

投資家の資金が販売会社を通して投資信託委託会社に集められる。

→つまり販売会社は仕入れて売っているだけです。

商品を作っているわけではありません。

資金は信託財産として信託銀行の信託勘定に預けられ、分別管理されます。

したがって、証券会社が倒産しても顧客の資産は影響をうけません。

「受託者」である信託銀行は信託財産を管理・保管する

「委託者」である投資信託委託会社は、受託者に対して信託財産の運用指図を行う

「受益者である投資家が収益の分配を受ける

各種手数料

①購入時手数料

原則として、投資信託の購人時には購入時手数料がかかります。

手数料は投資信託(ファンド)、販売会社によって異なります。

ファンドによってはノーロードもあります。

②運用管理費用(信託報酬)

購入してから換金するまでの間に、運用や管理の対価として、投資信託委託会社、販売会社や信託銀行に支払う費用として、運用管理費用(信託報酬) があります

信託報酬は運用がマイナスでもかかる費用です。

③信託財産留保額

解約代金を支払うためにファンドの組入証券を売却する際にかかる売却手数料などを、解約する投資家に負担させようとするもので、一定割合の金額を信託財産のなかに留保させるものです。

投資信託の分類

投資信託は、投資対象によって株式投資信託と公社債投資信託とに分類

■株式投資信託

:株式を組み入れて(組み人れることができる)運用する投資信託のこと。

■公社債投資信託

株式を全く組み入れないで国債、地方債、社債などの債券を中心に運用する投資信託です。

投資信託はファンド設定後にもそのファンドを追加購人できるかどうかでも分類することができます。

単位型

あらかじめ定められた信託期間(満期)がある。

追加購入はできない

クローズド期間(一定期間換金ができない)があるものもある

※運用の安定のためです。

追加型

随時時価で、追加購入、換金可能

契約型投資信託と会社型投資信託の分類

多くのファンドは契約型ですが、REITなどは、会社型投資信託という形態をとっています。

(借り入れをして、不動産を購入しています)

法人を設立して、運用益を配当を言う形で受け取ります。

運用スタイルによる分類

運用スタイルによって、アクティブファンドとパッシブファンドに分けられます。

アクティブファンド

ベンチマーク以上の収益獲得を目指すスタイル。

その分、信託報酬は高めになることが多い。

※銘柄選定においては、以下の2つのタイプがある。

①トップダウンアプローチ

経済環境などより、国や業種別の組み入れ比率を先に 決めて、その後銘柄を決めていくタイプ。

②ボトムアップアプローチ

銘柄重視。企業訪問などリサーチによって発掘し、フォートフォリオをくみ上げていくタイプ。

※株式のポートフォリオ構築においては、その投資タイプで以下2つある。

①グロース投資

株式の成長性を重視。将来の売上利益が市場平均より高いなどを重視して銘柄選定する

②バリュー投資

株式の割安性を重視。実際の企業の業績や収益水準が株価に適正に反映されていないで放置されている銘柄を発掘して投資する。

ファンド・オブ・ファンズ

個別株式への直接投資は認められておらず複数の投資信託への投資を行うファンドです。

いくつかの投資信託をさらにひとくくりにセットで買うようなイメージですね。

分散をうたっているものが多いが、実際にはかぶりも多いケースがあります。

また、運用管理費用がかさむ点には注意が必要です。

パッシブファンド

ベンチマークにできるだけ追随することを目標にする運用スタイル。

インデックスファンドが代表的。

コストが低いのが特徴。

※主なベンチマークはこちらへ

スポンサードリンク

投資信託の特徴と分類 合わせて読みたい