有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

投資信託にかかる税金を説明できますか?

金融税制は意外に難しいと思っている人が多いようです。

あなたはちゃんと理解できていますか?

ここでしっかりとマスターしておきましょう。

投資信託にかかる税金

税金はいうまでもなく、受け取った利益に対してかかります。

ただ、投資信託はその商品や受け取ったお金の性質によって税金のかけ方が変わりますのでややこしく感じます。

できるだけわかりやすく解説します。

投資信託の利益は4つあります。

①分配金

②償還差益

③解約益

④売却益

①②は分かりやすいですね。

③④は少しわかりづらいので解説します。

解約と売却は何が違うのか?

どちらも途中でやめる場合の取引です。

これは、手続きの違いと思ってください。

投資信託は、販売会社が運用会社から仕入れたものを買っています。

ですからやめるにしても方法は二つあります。

①解約:販売会社を通じて運用会社に解約をするもので、こちらが一般的です。

②売却:販売会社に買い取ってもらう。=投資信託の残高は減りません

お客さんから見た課税関係は全く同じです。(以前は異なりました。)

今はいずれも利益に対して譲渡所得がかかります。

まずここを押さえてください。

それではそれぞれについてみていきます。

株式投資信託と公社債投資信託で取り扱いが違います。

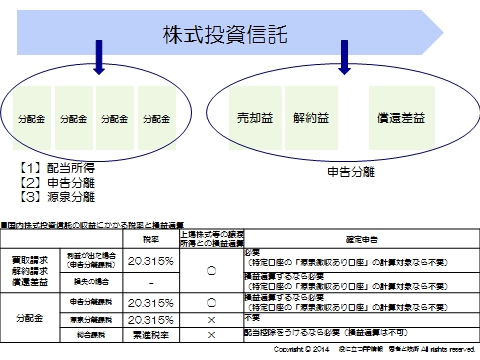

1)株式投資信託

※ダウンロードはこちらから

①分配金

=上場株式の配当として扱われます。

したがって、

【1】配当課税として総合課税。配当控除が活用可能。

※配当控除についてはこちらを→配当控除

【2】申告分離課税を選択(20%)→ 上場株式等の譲渡益との損益通算ができる。

【3】源泉分離で完了(20%)

この3つからの選択になります。

言葉の意味を念のため書いておきます。

総合課税

:他の所得を合わせて税金計算をする。分離課税の株や土地の譲渡との通算はできません。

申告分離

:土地や株式を他の所得と分けて、確定申告すること

源泉分離

:税金を天引きされて課税終了。他の所得と合算されることはありません。

※ただし、元本払戻金(特別分配金)は、元本ですから、課税はありません。

→元本払戻金を払い出した分は個別元本から減価されます

②償還差益③解約益④売却益

=上場株式等譲渡所得としての扱いで、申告分離課税。

申告分離ですから、他の上場株式等譲渡損益と損益通算が可能です。

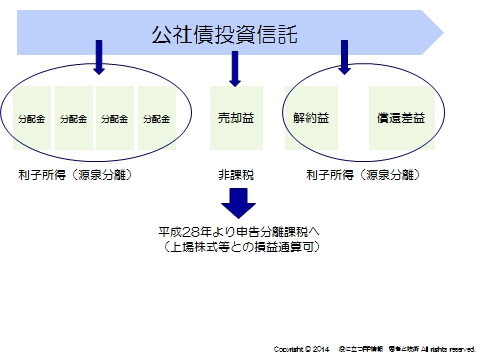

2)公社債投信

①分配金

利付債券の利子と同様に扱われます。

したがって、利子所得として20%源泉分離課税で終了します。

②償還差益と③解約益

収益分配金として扱われるので、利子所得として20%源泉分離

課税で終了です。

④売却による利益

非課税です。(差益の20%が控除された価格が買取り価格になる)

※解約、償還損はなかったものとされます。

では次は税率を見ていきましょう。

税率について

平成25年1月より、上場株式等の税金は、それまで認められていた軽減税率がなくなり、本則の20%(所得税15%、住民税5%)になっています。

さらに、平成25年~平成49年までの25年間は金融商品から生じる利子、配当、売買益が復興特別所得税の対象になります。

15%の2.1%となるので、所得税は15.315%、住民税は5%で合計20.315%となります。

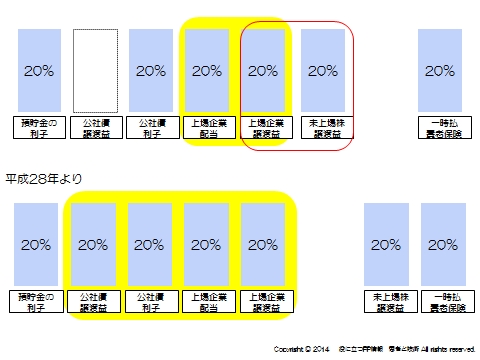

金融所得課税の一体化により変わること

平成28年から金融所得課税の一体化の流れで税の改正があります。

大きな変化は

・公社債等投資信託の売却益は従来非課税

→20%申告分離(上場株式等との損益通算可能)に変わります。

・非上場株式の譲渡益と上場株式の損益通算が不可になります。

→自社株の対策に変化が出るでしょう。

・損益通算の範囲が、公社債等の譲渡益、利子にまで広がります。

この3点は押さえておいてください。

運用に強くなるならこちらへ

スポンサードリンク

投資信託にかかる税金を説明できますか? 合わせて読みたい

- 日本の投資信託の現状

- なぜ人は損をするのか?

- 投資信託の見直しサービスはブルーオーシャン

- 長期投資でリスクは減るのか?

- ドルコスト平均法の完全理解①

- ドルコスト平均法の完全理解② 限界

- あなたは投資信託をプロらしく説明できてますか?

- 毎月分配型ファンドはなぜ売れてしまうのか?

- 一般口座と特定口座 どっちで口座開設してもらうか?

- 投資信託の見直しサービスのゴール

- リスクの説明の仕方

- 残高報告書で見るべきポイントは

- 過大な分配金を見抜く方法

- 自分のリスク許容度を知る方法

- 投信分析に必要なスキル① 資産クラスを見極める

- 運用成績を改善させる解決のヒント

- 為替の考え方

- NISAの活用法を考えてみました

- デュレーション