有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

金利計算を理解しよう

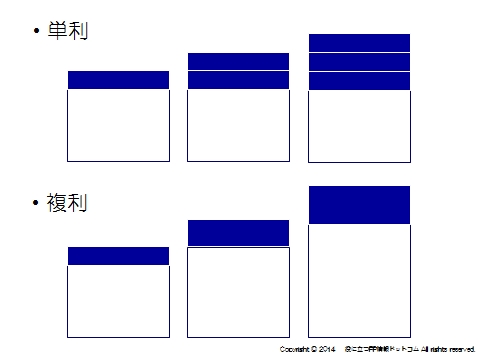

単利と複利

利息の付き方は2つあります。

上の図を見てください。

白が元本、そこに利息が積みあがっていくイメージです。

①単利:当初元本に対して利息が付く

②複利:元本に利息を加えたうえで、次の利息が計算される

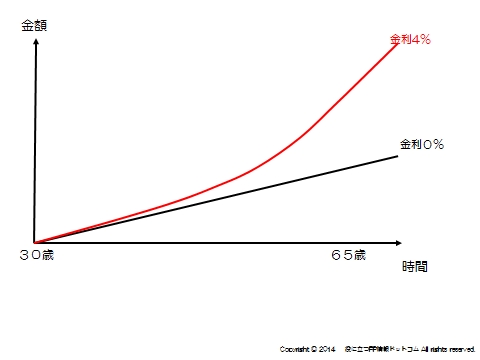

したがって、複利のほうが利息が多くついていくことになります。

ただ、そうはいっても最初の頃はあまり差がでてきません。

単利と複利の差が出てくるにはある程度時間が必要なんです。

1年2年では大した差ではなくても、長い期間でみれば非常に大きな差になってきます。

複利で長期投資は、運用の基本なんです

なお、複利は利息が元本に加えられる期間によって、1年複利、半年複利、1か月複利があります。

元本が増えるほど利息は増えますから、同じ金利なら、1か月複利が最も有利で、1年複利が最も不利ということになります。

では、具体的な計算方法についてみていきましょう。

単利計算

満期時の元利合計=元本+利息

※利息=元本×年利率/100×預入期間→税引き後の場合は×0.8をする(20%源泉徴収)

(例題)

年利2%の単利商品に、100万円を2年間預けた場合の満期の元利合計(税引後)はいくらか?

↓

↓

↓

↓

利息:100万×2%×2年×0.8=3.2万

→元利合計は100万+3.2万=103.2万

複利計算

満期時の元利合計=元金×(1+年利率/100)

1年複利のケース。

半年複利なら、利率は半分、年数は倍にする。

例えば1年複利2%なら、1%で2年として計算する。

(例題)

年2%(1年複利)に100万円を預けた5年後の元利合計はいくらか?(税引き前)

↓

↓

↓

↓

5

100万×(1+0.02)=1,104,080円

計算機で計算する場合、×を2回押した後に「=」を押すと、2乗になる。

2%複利で5年運用したケースなどは、このように操作する。

1.02 × ×(×を2回) = = = =(イコールを4回)

これで出てくる数字に元本をかければ税引き前の元利金が計算できる。

年平均利回り

一定期間で得られる収益が、1年あたりでいくらになるかを計算し、それを預入元本で割ったもの。

年平均利回り=満期時の利息合計/元本 ÷年数×100

※通常利回りといったら、この年平均利回りで考える。

利率といったら、1年間に受け取る利息の元本に対する割合になる。

スポンサードリンク

金利計算を理解しよう 合わせて読みたい