有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

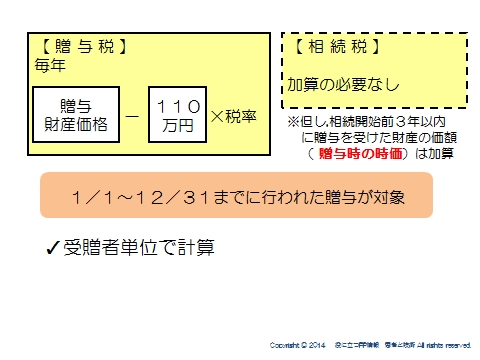

暦年贈与とは?

暦年贈与

毎年1/1~12/31までに行われた贈与財産の合計額に対して、税金がかけられます。

非課税枠が設定されており、毎年110万です

この範囲でしか贈与を行っていないケースはよく見られます。

あくまで受贈者単位で計算します

例えば、父から110万、母から110万の贈与を受けた場合、税金はどうなるでしょう

か?

それぞれに非課税枠を適用して、0というわけにはいきません。

合計220万が基準になります。

220万から非課税枠である110万を差し引いた110万円が税金の対象になります。

税率はこちらへ→贈与税率表【平成26年12月31日まで】

贈与税率表【平成27年1月1日以降】

3年で確定

贈与を行って移転した財産は、基本的に相続財産にはなりません。

しかし、直前の極端な移転を防ぐために、相続開始前3年以内に贈与を受けた財産の価格

は、贈与時の時価で持ち戻されて相続税の計算をすることになります。

したがって、贈与は3年で確定すると覚えてください。

なお、孫は相続人にはならないため(遺贈や代襲相続がある場合を除く)3年持ち戻しの

対象になりません。

通常は、親→子→孫 と2世代の相続を経ないと財産の移転がないため、一世代飛ばしの

贈与はメリットがあると言えます。

孫養子になっている場合は、当然持ち戻しの対象です。

贈与税の納付

贈与により財産を取得した人で、課税価格が基礎控除110万を超える人は、贈与税の申告・納付しなければなりません。

贈与税は、金銭で一時に納付することが原則ですが、一定要件のもと、5年以内の延納が認められています。

贈与税には物納はありません

延納要件

・贈与税額が10万円を超えていること

・金銭で一括納付できない事由があること

・担保を提供すること

(但し、延納税額が50万未満、かつ延納期間が3年以下の場合は不要)

・申告期限前に申請、税務署長の許可をえること

申告期限は2/1~3/15

贈与を受けた年の翌年2月1日~3月15日までの間に住所地の所轄税務署長に申告書を提出します。

現金の贈与には注意しよう

現金の贈与は手軽にできます。

そのため、相続が発生した時に税務署からの厳しい調査が入りやすいので注意が必要です。

ポイントは、「証拠を残す」ことと、「現金がだれに帰属しているかを明確にしておく」ことになります。

証拠を残す

やらなくてはいけない事ではありませんが、やっておいたほうが後々役に立つ事があります。

現金の贈与は何も証拠が残らないので、以下のようなことを検討するとよいでしょう。

①贈与契約書を作成し、できれば公証役場で確定日付を取っておく

②贈与者の口座から受贈者の口座に振り込み、記録に残す

③110万以上の贈与を行って、申告する。

※110万の贈与で、贈与税0でも申告は可能です。

だれに帰属しているかを明確にしておく

受贈者名義の通帳を用意するだけでは不十分です。

贈与があったことを知っていることはもちろん、保管方法、印鑑は違うものにする、

受贈者が使える状態にある などできることはすべてやっておいて損はありません。

定期贈与(連年贈与)に注意

今後10年間、毎年110万円を贈与するという契約書を締結した場合、どのように課税

されるでしょうか?

①毎年110万で非課税の範囲なので課税なし

②契約した段階で1,100万の贈与を受けたものとして申告

これは、②が正しいでしょう。

「書面による贈与の場合は、贈与契約の効力が発生した時が贈与を受けたとき」と相続税基本通達で規定されています。

せっかく贈与を行ったのに後でトラブルにならないように、たとえ基礎控除額以下の贈与であっても「毎年贈与契約書を作成して当事者双方が署名押印」しておくとよいと言えます。

スポンサードリンク

暦年贈与とは?贈与税延納、定期贈与、贈与契約書を解説 合わせて読みたい