有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

相続時精算課税制度の活用

相続時精算課税制度の活用

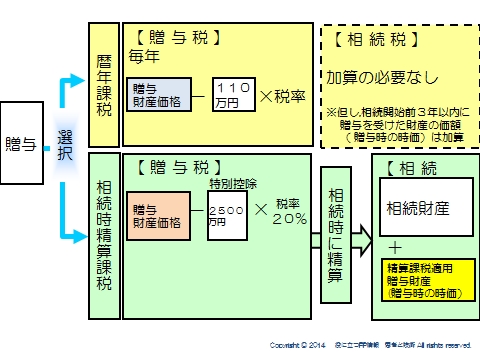

贈与は大きく2つの制度【暦年贈与】と【相続時精算課税制度】があります。

その後の相続を見据えて、どの資産にどの制度を使うのかを選択していく必要があります。

■相続時精算課税制度に適す財産

・土地や株、一時的に評価減となった未上場株など、評価の上昇が見込まれるもの

・売却予定の自宅と土地

・実際の価格と相続税評価額に大きな差がある財産

例えば親が、5000万でアパートを建築、賃借人を入居させたのち、子供に贈与します。

建築価格5000万→固定資産税評価額で70%→3,500万

さらに、アパートなので、借家権割合30%を引くことができますので、2,450万となり

ます。

相続時精算課税制度の控除額は2,500万のため、無税移転できることになります。

※仮に、5000万を精算課税制度を使って贈与して、子供がアパートを建てる場合は

(5000-2500)×20%=500万の課税となります。

アパート完成後の収益が子に移ること自体は変わりませんが、実際の価格と相続税評価額の差を利用すると、こんなにも大きな効果が出ることがあります。

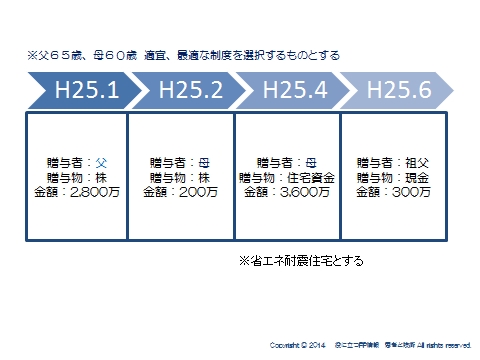

例題をやってみよう1

適宜最適な制度を選択するものとして、贈与税額を求めましょう。

父:相続時精算課税選択。(2,800-2,500)×20%=60万

母:相続時精算課税制度+住宅取得資金の贈与の特例活用。

(3,600-3,500)+200=300万×20%=60万

祖父:暦年贈与活用。300-110×10%=19万

合計 139万円 となります。

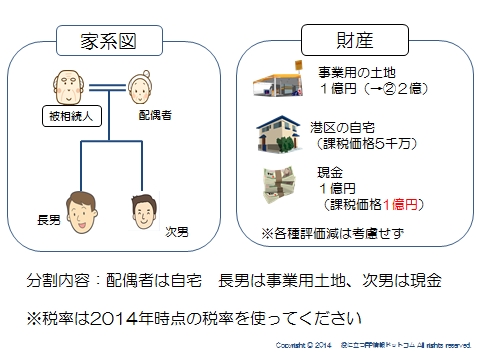

例題をやってみよう2

①現時点の財産で相続税額を計算しましょう。

②事業用土地が2億に値上がりしたのちに10年後に相続が発生した場合の相続税額を

計算しましょう。

③現時点で精算課税制度で土地を贈与、10年後に相続が発生した場合の相続税額を

計算しましょう。

①土地1億+自宅5,000万+現金1億=2億5,000万

基礎控除8,000万を差し引くと、1億7,000万

法定相続分で分けたとすると、

妻8,500x30%-700=1,775万円

子4,250x20%-200=650万円×2人

計3,075万

妻取得分は5,000万→3,075万×5,000万/2億5,000万=615→配偶者税額軽減で0

長男取得分は1億円→3,075万×1億/2億5,000=1230

次男も同上

※納付税額合計は2,460万円

②相続財産が1億増え、3億5,000万円になっています。

3億5,000-8,000=2億7,000

妻1億3,500x40%-1,700=3,700

子6,750x30%-700=1,325×2人

計6350万

妻取得分は5,000万→6,350万×5,000万/2億5,000万=907万→配偶者税額軽減で0

長男取得分は2億円→3,075万×1億/2億5,000=3,628万

次男取得分は1億円→6,350万×1億/3億5,000=1,814万

※納付税額5,442万円

事業用の土地が1億値上がりしたことで、納付税額は大きく増えました。

③贈与時1億-2,500x20%=1,500万円

贈与時点の価格で持ち戻すので、相続税計算は①と同じ。

長男はすでに1,500万納めているので、1230-1500=▲270万還付される。

つまり、①と変わらないということになります。

最終的な負担が変わらなくても、キャッシュフローが移転するなどの資金の流れが変われば、相続対策としてできることは多くなります。

まして10年という期間があったなら、相続対策を行うには十分な時間がとれることになります。

スポンサードリンク

相続時精算課税制度の活用 合わせて読みたい