有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

消費税との付き合い方

消費税は、取引に対してかかる税金です。

つまり、損益には関係がないという点で、所得税と性質が違います。

売上時に消費税を預かるということ

これは、多くの場合は実質の値上げです。

お金を支払ってくれるお客様に対して、消費税分を商品の値段に上乗せしなければいけないからです。

この消費税は、”預かっている”お金です。

本来は消費者が負担するものを預かっているのです。

預かっている=後で国に納める

つまり、メリットは何もないのです。

個人事業主は1,000万円が境目となる

ビジネスを行う以上、消費税を徴収しなければいけません。

基本は集めた消費税を、お客様の代わりに後で国に納めますが例外があります。

消費税を納めなければならないのは、「前々年の売上をみて、1,000万円を超える売上があるかどうか」というラインが基準になります。

これを下回る場合であると、免税事業者になります。

=消費税を納めなくてもいいといいうことです。

預かった消費税を納めなくてもいいのです。

消費税の額を計算する

実際に消費税を納めなければいけない立場になったとき、どれだけ納税すれば良いか理解しているでしょうか。

例えば、消費税が10%であるとき、必ずしも売上に対して10%を納める必要はありません。

10000円の商品を仕入れて、税率が10%であると、

・仕入れ額は1万1,000円

(商品1万円 + 消費税1,000円)

となります。

今度は、この商品を店頭で1万5,000円で売るとします。

・売上は、1万6,500円

(商品1万5,000円 + 消費税1,500円)

です。

・メーカーからの仕入れ額:1万円(税込:1万1,000円)

・店頭販売の価格:1万5,000円(税込:1万6,500円)

メーカーは当然ながら、消費税の1,000円を納めなければいけません。

一方、店側にしてみれば、商品にかかる消費税の1,000円分は既にメーカーが支払っていることになります。

そこで、消費税のダブりをなくすため、店側は

1,500円(消費者が支払った消費税) - 1,000円(メーカーが支払った消費税) = 500円

を納税すれば済みます。

預かった消費税すべてを納めるのではなく、すでにおさめた額を差し引いて残りを納めればよいということです。

このように、「支払いに対して消費税がかかった場合、消費税額を差し引くことのできる制度」を仕入税額控除といいます。

これが原則で、売り上げが基準に満たなければ免税され、預かった分まで含めて利益にできるのですから、最初から消費税の徴収は意識すべきものと言えるのです。

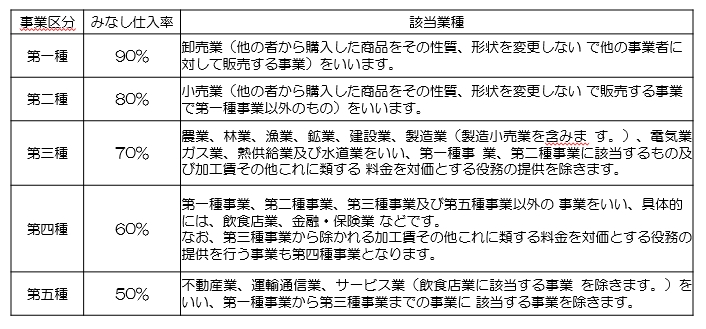

みなし仕入れ率が変わる

消費税の納税の計算方式には2つあります。

ひとつは「原則課税方式」、もうひとつ は「簡易課税方式」です。

2つの方式で計算してみると、多額の設備投資等がなければ「簡易課税方式」の方が少ない納税額になるケースが多くなります。

それは、実際の金額にかかわらず、業種別の「みなし仕入率」が使えるからです。

「みなし仕入率」が高いほど、差し引くことができる消費税が多くなりますので、納税額が少なくなります。

よって、第1種事業の納税額が一番少なくなります。

この業種区分の見直しと新設が行われました。

「金融業・保険業」が「第4種(60%)→第5種(50%)」

「不動産業」が「第5種(5 0%)→第6種(新設40%)」

になりました。

例えば課税売上3000万とすると

【改正前】 3,000万円×8%-(3,000万円×8%×みなし仕入率60%) = 96万円

【改正後】 3,000万円×8%-(3,000万円×8%×みなし仕入率50%) = 120万円

これだけの差が出ます。

改正時期は平成27年4月1日以後に開始の期間からとなります。

個人事業では平成28年分の確定申告からです。

※経過措置あり(従来から「簡易課税方 式」を選択してれば、平成27年4月1日以後の開始期間についても当初2年間は現状の「みなし仕入率」が据置)

事業の損益に関係なくかかる税金です。

付き合い方をしっかりと考えておくべきなのです。

起業するために最低限知っておかなければならないお金の全体像はこちらへ。

確定申告、経理の手間を徹底的に省くには?

個人事業主・中小企業なら、会計、決算業務はできるだけ楽にしたいものです。

かといって、正確さを損なうことはできません。

ビジネスが一定規模になるまでは税理士に頼むのも、、、というところです。

現在、無料で利用できる価値の高いソフトがいくつか存在します。

導入も簡単で非常に便利です。

中でもお勧めはこれ。

個人事業主・中小企業のための会計ソフト「freee(フリー)」

インストールの必要もないクラウドソフトですぐ利用可能!

まずは無料登録

↓

http://px.a8.net/svt/ejp?a8mat=2HSI1W+8D9CVM+2XTQ+601S3

![]()

スポンサードリンク

消費税との付き合い方 合わせて読みたい