有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

税金を知らずにビジネスはできない

ビジネスを行う以上、必ず税金がかかります。

個人事業主が学ぶべき税金は所得税、住民税、事業税、そして消費税の4つになります。

所得税

個人事業主は、儲けた利益(所得)に対して税金がかかります。

日本は、所得の額が多くなるほど税額も高くなる“累進課税制度”がとられています。

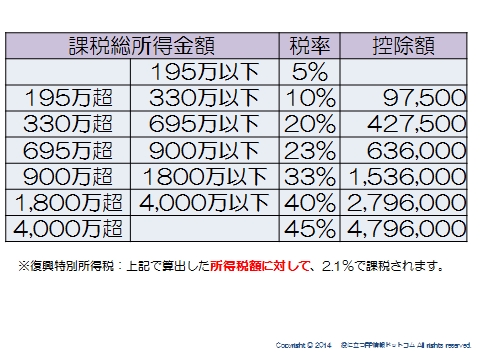

所得の額と税率については、以下の表のとおりです。

例えば「195万円超、330万円未満の所得」の人であれば、税率は10%で、さらに97,500円を控除するということになります。

住民税は一律10%なので、所得で1800万以上あれば税率は50%に到達することがわかります。

まさに”半分持っていかれる”とはこのことなのです。

所得税の詳細はこちらへ

住民税

都道府県や市町村に対して納める税金が住民税です。

都道府県民税と市区町村民税の合計額を各市区町村に 納付します。

といっても、課税所得の確定申告を基に行政が税金を計算し、納税額を通知してくれますので、自分で申告する必要はありません。

所得税とは違い、住民税は一律10%と決められています。

都道府県税が4%であり、市町村税が6%です。

稼いだ所得の10%に対して課せられるため、所得税のように「所得が大きくなるほど、税率も高くなる」というものではありません。

事業税

事業を営んでいる個人事業主が支払わなければいけない税金が事業税です。

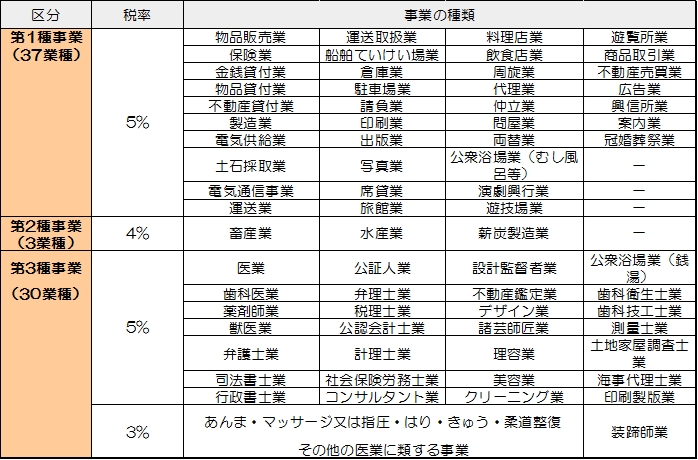

事業税は基本的に5%ですが、営んでいる事業によって税率が異なります。

個人事業税も住民税と同じで地方税になります。

1年間の事業所得及び不動産所得が290万円 以上ある個人事業主に納付義務が発生します。(逆に、事業主控除が一律年間290万円ありま すので、事業所得及び不動産所得が290万円以下なら納付義務はありません)

個人事業税は確定申告を出すと、毎年8月に都道府県税事務所から納税通知書が送られてきま すので、第一期分(8月)と第二期分(11月分)に分けて納付します。

では、どうやって個人事業税を計算するのか?

個人事業税の税額は「青色申告特別控除」を控除する前の課税所得金額から事業主控除290 万円を差し引いたものに税率を掛けて算出します。(「青色申告特別控除」は個人事業税には適 用されませんので、計算の際はその分をプラスします)

個人事業税の税率は3%~5%です。

ただし、ほとんどの業種は税率5%になります。

税率が3%の業種はあんま・マッサージ・指圧・はり・きゅう・柔道整復・その他の医業に類する事業等で、税率が4%の業種は畜産業・水産業等ですので、その他業種はすべて税率5%になるからです。

ちなみに、どのような事業を行っているかを申し出るのは非常に重要です。

税率が違うわけですから。

例えば事業税を徴収される区分に「文筆業」は記載されていないため、ライターの方は開業届に文筆業と記載するだけで事業税がかかりません。

ここで見栄を張って”コンサルタント”と記載して提出すると、5%の事業税がかかるということです。

税の構造がわかれば、見えるものがある

大切な資金を、どのように動かすと効率が良いのか?

これは税の構造を理解する以外に道はないのです。

よくある、家族で収入を分けて税率の低いところの課税を受けるなどはこの最たる例です。

税金は支払う義務があります。

でも、体力に応じて適切に負担すればよいだけで、払わずに済むものは払わずに、事業や個人で使えたほうがよいわけです。

さらに稼げるようになれば、納める税額もあがります。

分相応に負担するのが義務ということです。

逆いえば、資金効率を上げて事業を早く拡大させることが世のためになるといえるのです。

起業するために最低限知っておかなければならないお金の全体像はこちらへ。

確定申告、経理の手間を徹底的に省くには?

個人事業主・中小企業なら、会計、決算業務はできるだけ楽にしたいものです。

かといって、正確さを損なうことはできません。

ビジネスが一定規模になるまでは税理士に頼むのも、、、というところです。

現在、無料で利用できる価値の高いソフトがいくつか存在します。

導入も簡単で非常に便利です。

中でもお勧めはこれ。

個人事業主・中小企業のための会計ソフト「freee(フリー)」

インストールの必要もないクラウドソフトですぐ利用可能!

まずは無料登録

↓

http://px.a8.net/svt/ejp?a8mat=2HSI1W+8D9CVM+2XTQ+601S3

![]()

スポンサードリンク

税金を知らずにビジネスはできない 合わせて読みたい