有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

保険料の払い込みが大変になったら

保険料払込が困難になった場合の対応

実に様々なものがあります。

契約者にとって、知っていれば役に立つものばかりです。

①保険料自動振替貸付

猶予期間が満了する日までに保険料が払い込まれなかった場合、払い込まれなかった期間に相当する金額を、その契約の解約返戻金の範囲内で

自動的に貸し付けることで、保障を継続させる制度です。

②払済保険への変更

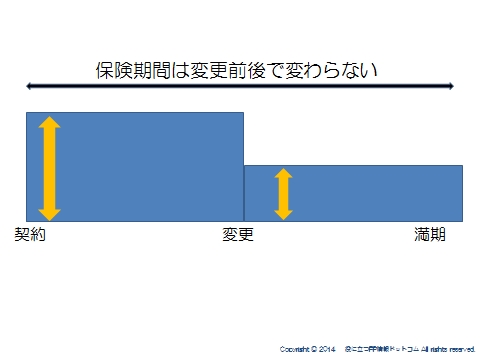

◆保険料の払い込みをストップし、その時点の解約返戻金をもとに、保険期間を変えず、

同じ種類の保険、または養老保険に変更する方法。

保障額は少なくなります。

○以後の保険料支払いはなくなります。

○保険金額は小さくなりますが、前の保障期間と変わりません。

○特約は消滅します。

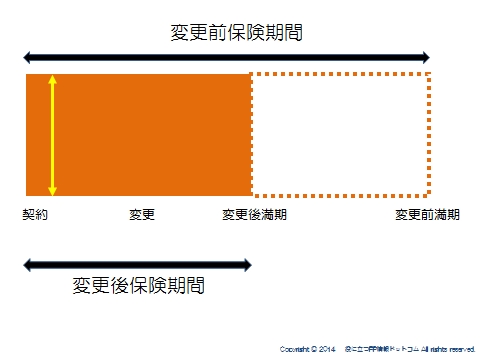

延長定期保険への変更

保険料の払い込みを中止して、その時点での解約返戻金をもとに、従前の契約と保険金額を変えず、定期保険に変更する方法。

保険期間は一般に短くなります。

○以後の保険料支払いはなくなります。

○現契約と同じ保障額を確保することができます。

○特約は消滅します。

○保険期間は現契約より(短く/同じに)なります。

契約者貸付

契約者貸付制度とは、積立タイプの生命保険(終身保険、養老保険、学資保険など)の場合、解約払戻金が設けられています。

その解約払戻金の範囲内で、お金を引き出すことができるという仕組みのこと。

もとは自分が支払った保険料ですが支払った時点で保険会社のお金となっているため、引き出す場合には「契約者貸付」という呼び名になり、保険会社からお金を「借りる」ということになります。

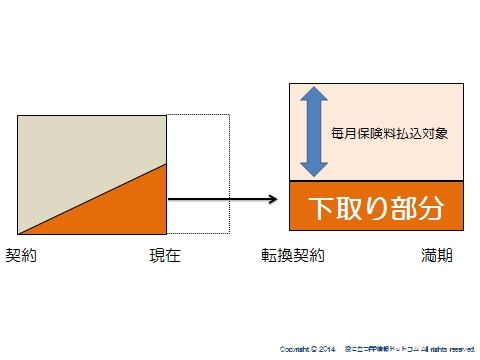

転換

現在の契約を下取りに出して、新たな保険を買い替える方法を転換といいます。

転換前の契約に貯まっている責任準備金や配当金を転換価格として、新しい契約の一部に充当します。

転換後の契約は、転換時の年齢、保険料率によって保険料計算がされることに注意が必要です。

多くの場合、不利になりますが、転換前契約を下取りに出すために毎月の保険料負担はそれほど上がらない結果になります。

解約

保険契約者はいつでも保険契約を解約することができます。

解約すると、その時点の解約返戻金が支払われます。

スポンサードリンク

保険料の払い込みが大変になったら 払済、延長定期、契約者貸付 合わせて読みたい