有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

損害保険の仕組みと機能

損害保険のしくみ

損害保険は、偶然な事故や災害の危険に対して、多数の人が保険料を出し合い、相互にリスクを負担することで万一の経済的な負担を軽減、安定させる制度です。

生保との違い

生命保険は、人を対象に、定額払いであるのに対し、損害保険はおもに、モノを対象に、実損払いである点に大きな違いがあります。

損害保険は、対象となる建物や課税などの、時価や再調達価額のどちらかを基礎に、保険金の限度内で実際に生じた損害額に応じた額が支払われます。

再調達価格とは、保険の対象と同等のモノを新たに購入、建築するのに必要な額です。

時価(保険価額)とは保険の対象と同等のモノを新たに購入、建築するのに必要な額から、使用による消耗分などを控除した金額です。

まずはここを押さえましょう。

また、保険金額と保険価額の関係から、以下のように分けれらます。

全部保険:保険金額=保険価額

一部保険:保険金額<保険価額

超過保険:保険金額>保険価額

平成22年4月1日から、超過保険について変更がありました。

従来超過部分は無効であったものが、保険契約者及び被保険者が善意かつ重大な過失がなかったときは、超過部分について取り消すことができるとされました。

これにより、無駄に支払っていた保険料の返還が可能になったということです。

比例てん補とは?

保険金額<保険価額(一部保険)の場合、支払われる保険金は、保険金額と保険価額の割合により決まる。これを比例てん補といいます。

つまり支払われる保険金=損害額×保険金額/保険価額 となります。

たとえば保険価額の半分しか保険金額をかけていなければ、損害額の半分しか保険金が支払われないということです

損害保険の仕組みと機能

損害保険料について

損害保険料も、生命保険料と同じく大数の法則、収支相当の原則をもとに計算され、保険料負担者からみると、「給付・反対給付均等の原則」に従っています。

つまり、保険料合計=事故発生で支払われる保険金額の数学的期待値

ということです。

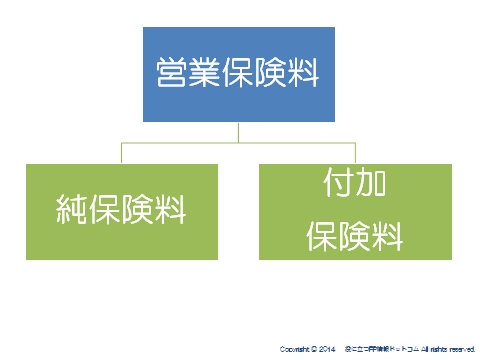

詳しく見てみると、損害保険の保険料は「純保険料」と「付加保険料」から成り立っています。

「純保険料」は事故の発生頻度や損害額など過去の大量のデータに基づき算出され、事故が発生したときに保険会社が被保険者または保険金受取人に支払う保険金の原資となります。

したがって、「純保険料」の総額と「保険金」の総額は等しくなっており、これが「収支相等の原則」です。

一方で、この「純保険料」には保険会社の事務等にかかる費用などが含まれていないため、「純保険料」のみで保険会社が事業を営むのは困難です。

そこで保険会社は、事業を運営するために必要な費用や損害保険代理店に支払う手数料、保険会社の利益などから構成されるのが「付加保険料」です。

この保険料は、契約者の利益を保護するために「高すぎず」、また、保険会社の担保力を確保するために「低すぎず」、契約者間の公平を確保するために「不当に差別的であってはならない」という3つの原則に基づき、各保険会社が独自に算定しています。

損害保険は、利得禁止の原則が大前提です。

得をすることが目的ではなく、生じた損害に対する支払いを目的にしているということです。

スポンサードリンク

損害保険の仕組みと機能 比例てん補、利得禁止の原則 合わせて読みたい