有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

生命保険の基礎

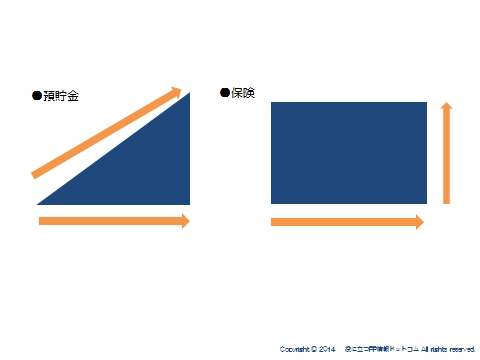

貯金は▲、保険は■

貯蓄はお金を少しずつ積み立てていきます。

時間がたつごとに、貯蓄残高は右肩上がりの形になるために、形としては三角形になります。

これに対し、生命保険は、時間は関係ありません。

加入したときから保障額が一定です。

受け取れる額が一定ですから、形としては四角形になります。

したがって、貯蓄は積み立て途中で死亡した場合、それまで積み立てられたお金だけしか返ってきません。

しかし、生命保険では、まだ1回しか保険料を支払っていなくても、確実に大きな保障を手にすることができます。

もちろん、万一がなければお金は生まれませんが、特に若いときは貯蓄が少ないのが普通ですから、保険の役割は非常に大きいものになります。

生命保険の3つの基本型

①死亡保険:被保険者が死亡、高度障害となった場合のみ保険金が支払われる。

②生存保険:被保険者が特定の時期まで生存していた場合のみ保険金が支払われる

③生死混合保険:①②の組み合わせ

の3つに分類されます。

保険料算出の原則

保険料は大数の法則と収支相等の原則に基づき、主に3つの予定基礎率を用いて計算されてます。

大数の法則

サイコロの目は1から6まであり、サイコロを転がすといろいろな数字がでる。

最初のうちは特定の数字が多くでることもあるが、何万回、何十万回とやっているうちに、1から6まで、ほぼ満遍なく出てくるようになる。

つまり、1回1回を見れば、数字が偏って、偶然の結果にすぎないように見えるものも、長い間やっているうちに、一定の傾向、一定の法則があることがわかってくるということです。

このような法則を「大数の法則」といいます。

これは人の死亡率についても適用できるため、多くの人のデータを集めることで、死亡率を年齢別・男女別などにまとめた「生命表」を作成することができるのです。

生命保険会社では、死亡率を年齢別・男女別に計算した「生命表」をもとに、被保険者ごとの保険料が公平になるよう算出しています。

収支相当の原則

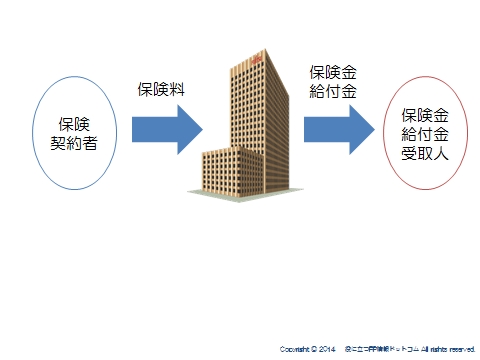

生命保険は大勢の保険契約者が保険料を負担し、それを財源として、誰かが死亡したときや病気になったときに、保険金や給付金を受け取ることができる「助け合い」「相互扶助」の仕組みによって成り立っています。

その前提により、

生命保険の収支においては、集めた保険料(収入)と支払った保険金(支出)が等しくなることが基本です。

これを「収支相等の原則」といい、計算式では以下のようになります。

スポンサードリンク

生命保険の基礎 大数の法則、収支相当の原則を解説 合わせて読みたい