有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

保険会社の収益

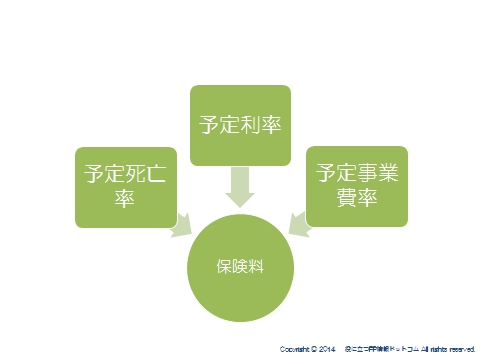

3つの予定基礎率

保険会社は、契約者から保険料として資金を集め、運用し、万一の支払い時に保険金を支払えるようにしています。

健全に利益を出していなければ、保険金を支払い続けることなどできるわけがなく、保険会社も利益を出し続けなければならない存在です。

では、保険会社はどのように利益を出しているのでしょうか?

生命保険の利益は、「死差益」「利差益」「費差益」の3つから成り立っています。

(3利源といいます)

死差益

保険会社は、予定死亡率という指標を設定して、保険料の算出を行っています。

この予定死亡率によって見込まれた死亡者数よりも、実際の死亡者数が少ない場合に、生ずる利益を死差益といいます。

予定よりも払わずに済んだということです。

日本においては、死亡率は大体一定しています。

また、保険会社は安全のために死亡率を高めに設定しています。

よって、保険会社は常に死差益が生じるようになっているのです。

予定していた疾病率と、現実の支払額の差から利益が生まれます。

利差益

保険会社は、預かった保険料などを、このくらいで運用できるであろうという予定利率を商品ごとに定めています。

この、予定利率によって見込まれた運用収入よりも、実際の運用収入が多い場合に生ずる利益を利差益といいます。

現在のような運用環境では、この利差益を安定的に出すことは難しくなっています。

費差益

保険会社は、事業運営に必要なコストを、予定事業費率として見積もっています。

この、予定事業率によって見込まれた事業費よりも、実際の事業費が少なくてすんだ場合に生ずる利益を費差益といいます。

要は、経営努力ということになります。

コストダウンの努力をすることで、利益を出すことができます。

逆ザヤとは?

いくら死差益や費差益で利益が出たとしても、現在のような長引く低金利や相場の急変によって、保険会社の運用成績は悪化、利差益どころか運用成績が予定利率まで達成しない「利差損」が発生することもありました。

この差損の生じている状態を「逆ざや」といいます。

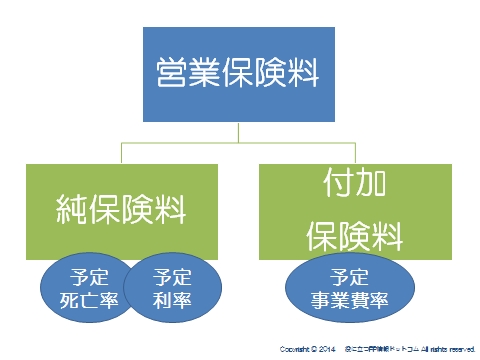

保険料の内訳

契約者が支払う保険料(営業保険料)は、純保険料と付加保険料から構成されます。

純保険料

保険金支払いの財源。

予定死亡率、予定利率を基礎として計算されます。

付加保険料

必要な経費にあてられます。

予定事業費率を基礎として計算されます。

配当のしくみ

保険会社は、安全を見込んで3つの予定基礎率から保険料を計算するため、毎期決算をすると余りが生じ、これを剰余金といいます。

これを、配当として契約者に還元します。

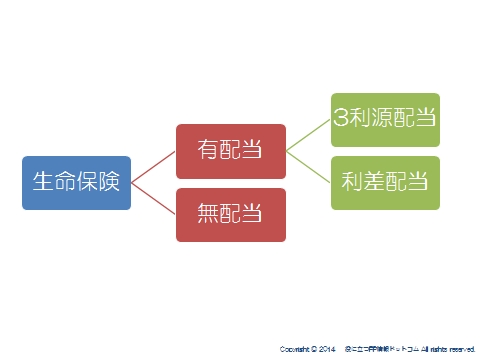

生命保険は大きく分けると、

配当金の分配がある仕組みの「有配当の保険」

配当金の分配のない仕組みの「無配当の保険」

に分類されます。

さらに、有配当の保険は一般的には「3利源配当タイプ」と「利差配当タイプ」に分かれます。

3利源配当タイプ

毎年の決算時に保険料算出のために用いる3つの予定率と実際の率との差によって生じる損益を集計し、剰余が生じた場合、配当金として分配する仕組みの保険です。

配当金を毎年分配する「毎年配当型」が主流となっています。

「3年ごと配当型」を取り扱う生命保険会社もあります。

利差配当タイプ

予定利率と実際の運用成果との差によって生じる毎年の損益を一定年数ごとに通算して剰余が生じた場合、配当金として分配する仕組みの保険です。

5年ごとに通算して剰余が生じた場合、配当金として5年ごとに分配する仕組みの「5年ごと利差配当型」が主流となっています。

「3年ごと利差配当型」「毎年利差配当型」を取り扱う生命保険会社もあります。

無配当の保険

配当の分配のない仕組みの保険です。

一般的に、有配当の保険より予定利率などの基礎率を実際の経験値に近いものを用いることによって、保険料を安くしています。

支払い方法

積立配当方式:契約者が受け取らず、積み立てておきます。

保険金買い増し方式:保険金額を増やします。

保険料相殺方式:配当金を保険料に充当します。

現金支払い方式:毎年現金で受け取ります。

スポンサードリンク

保険会社の収益 死差益、費差益、利差益を解説 合わせて読みたい