有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

生命保険の基礎用語

生命保険の基礎用語

まずは、生命保険契約にかかわる用語を押さえましょう。

契約者 |

契約を締結し、契約上の権利義務を持つ人 |

|---|---|

被保険者 |

保険の対象となる人。 |

受取人 |

保険金の支払いを受けるべき人 |

告知 |

保険契約者または被保険者が、保険会社に対して重要な事実を告げること |

承諾 |

保険会社が加入の申し込みを認めること |

診査 |

被保険者に対して診査医がおこなう身体検査 |

特約 |

主契約に付加して契約し、保障内容を充実させる |

解約返戻金 |

契約が解約、あるいは解除された場合に、契約者に払い戻すお金 |

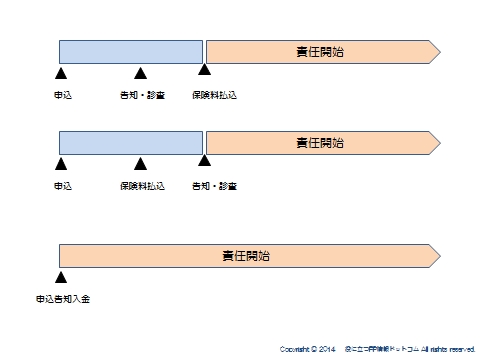

契約の承諾と責任開始期

保険会社が保険契約上の責任を開始する時期を責任開始日といいます。

これには、保険会社の【承諾】が前提となり、

・保険契約申し込み

・第一回保険料の払い込み

・告知(診査)

の3点セットが完了した日に開始します。

告知義務

契約者、被保険者は、保険会社が契約を引き受けるかどうかの判断をするに重要な事項を告知する義務があります。

重大な過失で告知しなかったり、不実の告知をした場合、「告知義務違反」で、保険会社は契約を解除することができます。

保険料払い込み方法

①月払

②半年払い

③年払い

④前納

⑤一時払

があります。

前納と一時払いの違い

【前納】

将来払い込むべき保険料の一部または全部(全期前納)をまとめて払う方法。

期間の経過に伴って保険料に充当されていくので、未経過分は保険会社に預け

られていることになります

所定の割引率が適用されます。

【一時払い】

全期間分の保険料を一括してまとめて払う方法です。

すべて一括で充当されます。

したがって、割引率は大きくなります。

一括して充当されているため、保険事故が発生しても返還はされません。

また、保険料控除も初年度一年目のみ適用になります。

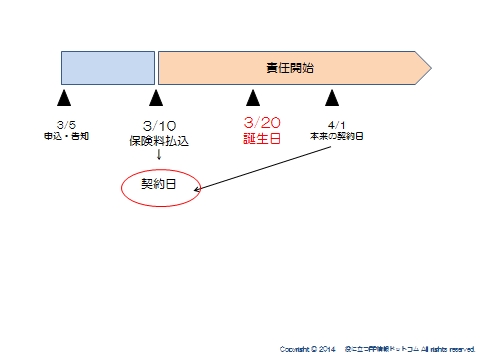

契約日特例

契約日とは申し込んだ契約の起算日になり、その日の年齢が契約年齢です。

※保険料は契約年齢によってきまります。

月払契約の場合、契約日は一律決まっています。

3点セット(申込、告知、入金)がそろった日(=責任開始日)の翌月1日です。

ですから、責任開始日と契約日の間に誕生日を迎える人は、その時点の年齢よりも1歳上がった年齢での契約になるため保険料が高くなってしまいます。

それを防ぐのが、契約日特例となります。

この申し出があり、保険会社がそれを承諾すると、責任開始日=契約日となり、その時点の年齢が契約年齢になります。

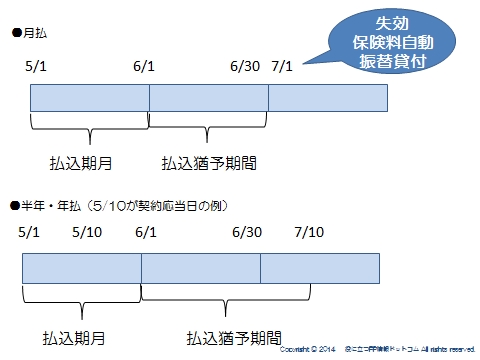

猶予期間

保険料の払い込みが遅れる場合を考慮し、払込期月が過ぎても一定期間は保険料の払い込みを猶予する期間を定めています。

この間に保険事故が発生した場合、未払い保険料を控除したうえで保険金が支払われます。

月払契約

払込期月の翌月初日~月末まで

半年、年払い

払込期月の翌月初日~翌々月の契約応当日まで

猶予期間を過ぎても払い込みがない場合、自動振替貸付制度が適用されない限り、保険は効力を失います。

これを失効といいます。

但し、失効しても一定期間内であれば元に戻すことができ、これを復活といいます。

復活には診査または告知が必要で、さらに失効期間中の保険料とその利息を支払わなくてはなりません。

スポンサードリンク

生命保険の基礎用語 責任開始期、契約日特例、告知、診査を解説 合わせて読みたい