有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

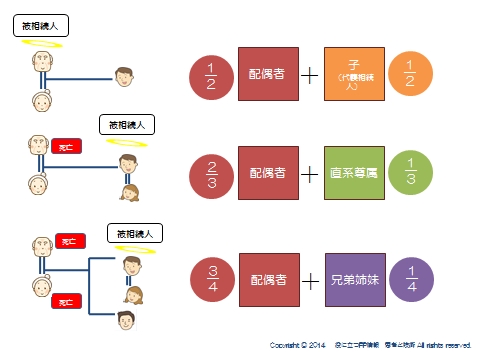

相続人と法定相続人

法定相続割合

配偶者の割合を覚えます。

①配偶者と子が相続人の場合、配偶者の法定相続割合は1/2

②配偶者と直系尊属が相続人の場合、配偶者の法定相続割合は2/3

③配偶者と兄弟姉妹が相続人の場合、配偶者の法定相続割合は3/4

となります。

同一順位のものが複数いる場合は、その人数で按分します。

なお、配偶者がいない場合は、順位が高いものがすべて引き継ぎます。

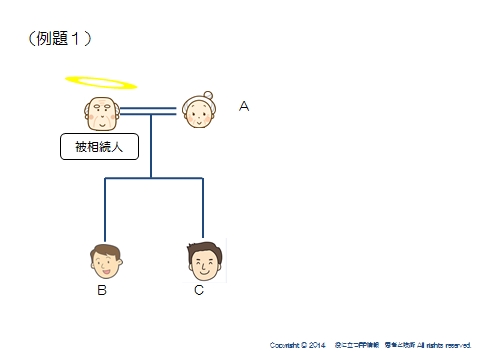

例題をやってみよう

では例題をやってみましょう。あくまでも民法における相続割合を聞かれています。

配偶者は常に相続人になります。

そして子が相続人になります。

配偶者と子が相続人のため、配偶者の法定相続割合は1/2です。

そして子の割合も1/2ですが、子が二人いるためにこれを案分します。

1/2×1/2=1/4

答え)A: 1/2 B及びC:1/4

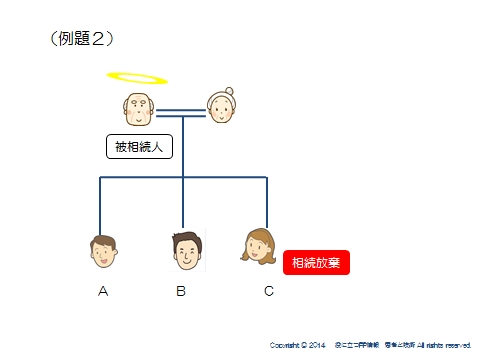

こちらはどうでしょう。

配偶者は常に相続人になります。

そして子が相続人になります。

配偶者と子が相続人のため、配偶者の法定相続割合は1/2です。

そして子の割合も1/2です。

子が三人いますが、一人が相続放棄をしています。

民法上、相続放棄者は相続人にならなかったとみなされるため、子の人数は二人になります。

つまり

1/2×1/2=1/4

答え)A: 1/2 B及びC: 1/4

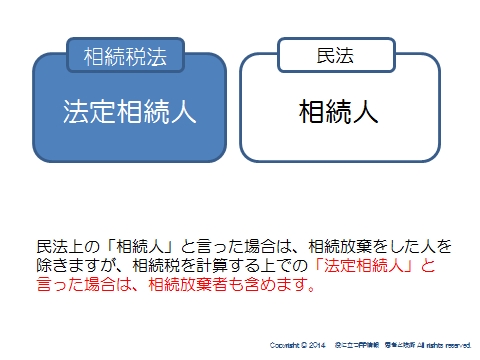

問題を解くときは、「民法上」の相続人を聞かれているのか、「税法上」なのかをしっかりと注意してください。

民法と税法の違い

同じ相続人でも、民法の話なのか、税務上の話なのかを区別することがポイントです。

大きな違いは、民法の場合、相続放棄した人を相続人にならなかったとみなします。

税金計算上の法定相続人の場合、相続放棄がなかったものとして考えます。

ここをしっかり押さえてください。

なお、税金計算上の法定相続人数を使うのは、以下の3つです。

①基礎控除を計算するとき

②生命保険の非課税枠を計算するとき

③死亡退職金の非課税枠を計算するとき

ここを間違えると、税金額が変わってしまうのでしっかりと区分して理解してください。

民法から見る相続の全体像はこちらへ

スポンサードリンク

相続人と法定相続人、法定相続割合、生命保険非課税枠を解説 合わせて読みたい

- 相続の概要を押さえる 相続、遺贈、死因贈与

- 遺言書とは?自筆証書、秘密遺言、公正証書遺言、検認、審判調停数

- 単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説

- 相続人とは?直系卑属、直系尊属、兄弟姉妹、非嫡出子、養子、胎児

- 欠格、廃除、代襲相続とは?

- 養子とは?特別養子、配偶者連れ子、孫養子を解説

- 胎児の取り扱いとは?特別代理人を解説

- 非嫡出子の取り扱いとは?認知、前妻の子を解説

- 二重身分とは?養子としての身分、代襲相続人としての身分の解説

- 半血兄弟姉妹とは?全血兄弟姉妹を解説

- 遺産分割方法とは?現物分割、換価分割、代償分割、譲渡所得税を解説

- 特別受益とは?生命保険は特別受益になるか?婚姻・生計の資本の贈与

- 遺留分について 遺言でも侵害できない、兄弟姉妹と遺留分を解説

- 寄与分・成年後見制度とは?後見、保佐、補助、任意後見制度を解説