有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

相続の概要を押さえる

相続の概要

相続を理解する上で、最初に理解する必要のあることがあります。

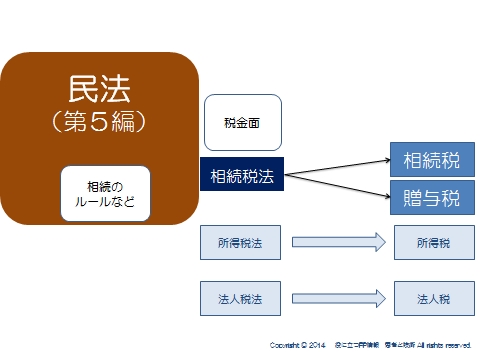

それは、相続のルールなどを規定しているのは「民法」であるということです。

但し、税金に関することは民法では定められないので、その部分は各種「税法」が押さえているというのが全体像になります。

税法とは、相続税法です。

相続税法では、相続税と贈与税の2つの税目について定めています。

ちなみに所得税法は所得税について、法人税法は法人税について、それぞれ一税目について定めています。

そのくらい、密接に関係がある税目ということです。

国からすると、財産の移転をきっかけに税をとれればいいわけですので、どこかではとれるように考えているということです。

これからあなたが相続を理解しようとする場合、今民法のことを聞かれているのか、税法なのかをしっかり分けなければ間違えます。

まずはここでしっかりと押さえてください。

相続は民法の規定、税金部分だけを税法が見ていると考えてください。

相続は民法の規定

では、民法の規定を見てみましょう。

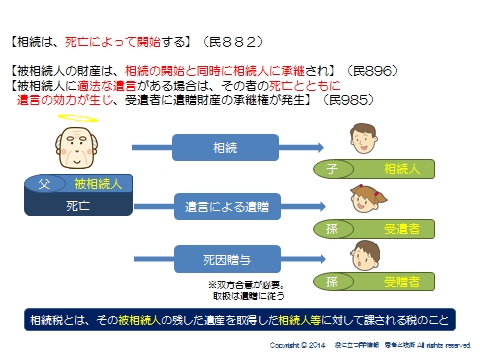

まず民法882条で「相続は死亡によって開始する」と書かれています。

そして、「被相続人の財産は、相続の開始と同時に相続人に承継され」(民896)

【被相続人に適法な遺言がある場合は、その者の死亡とともに 遺言の効力が生じ、受遺者に遺贈財産の承継権が発生】と定められています。(民985)

まず財産を持っていた人のことを、「被相続人(ひそうぞくにん)」と言います。

逆に財産をもらう人のことを「相続人(そうぞくにん)」と言います。

この被相続人が亡くなったことによって「相続が開始」され、同時に「財産は相続人に承継される」と書かれています。

民法で言うと、死亡が発生した瞬間に財産の権利は相続人に移りますよっていってるんですね。

但し、後で触れますが遺言書がある場合は別です。

一定の要件を満たす遺言書は、被相続人が死亡することによって効力が発生し、そこに書かれている財産を受け取る人(受遺者)に財産を引き継ぐ権利が発生しますと言っています。

これを遺贈といいます。

その他に、死因贈与という形での移転もあります。

受け取る人は受贈者と言いますが、被相続人と受贈者が生前に合意している必要があります。

(遺言の場合は被相続人の一方的な意思表明)

「私が死んだら、○○は■■に譲る」というものです。

取扱は遺贈に従うことになってます。

この、相続、遺贈、死因贈与いずれにしても、被相続人の死亡を原因として、財産を取得した相続人等(等とは、受遺者と受贈者も含むという意味)にかかる税金を相続税と言います。

民法から見る相続の全体像はこちらへ

スポンサードリンク

相続の概要を押さえる 相続、遺贈、死因贈与 合わせて読みたい

- 遺言書とは?自筆証書、秘密遺言、公正証書遺言、検認、審判調停数

- 単純承認、限定承認、相続放棄、3か月以内、競売、準確定申告を解説

- 相続人とは?直系卑属、直系尊属、兄弟姉妹、非嫡出子、養子、胎児

- 相続人と法定相続人、法定相続割合、生命保険非課税枠を解説

- 欠格、廃除、代襲相続とは?

- 養子とは?特別養子、配偶者連れ子、孫養子を解説

- 胎児の取り扱いとは?特別代理人を解説

- 非嫡出子の取り扱いとは?認知、前妻の子を解説

- 二重身分とは?養子としての身分、代襲相続人としての身分の解説

- 半血兄弟姉妹とは?全血兄弟姉妹を解説

- 遺産分割方法とは?現物分割、換価分割、代償分割、譲渡所得税を解説

- 特別受益とは?生命保険は特別受益になるか?婚姻・生計の資本の贈与

- 遺留分について 遺言でも侵害できない、兄弟姉妹と遺留分を解説

- 寄与分・成年後見制度とは?後見、保佐、補助、任意後見制度を解説