有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

延納とは?

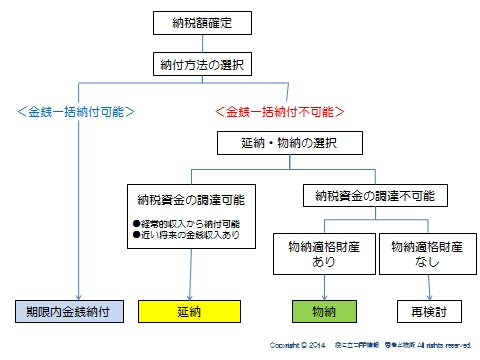

相続税の納付方法と選択肢

納税額が確定すると、納付方法を選択することになります。

原則は金銭一括納付なので、期限内に金銭納付します。

しかし、金銭一括納付ができない場合は、延納か物納を選択することになります。

延納とは?

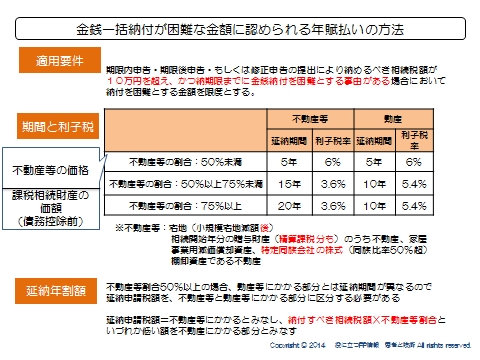

相続税は現金で納税するのが原則ですが、現金での納税が困難な場合には延納という納税方法を所轄税務署に申請することができます。

ただし、全ての場合に延納が認められるわけではなく一定の要件を満たした場合にのみ延納が認められます。

一定の要件とは次の通りです

・納税額が10万円を超えていること

・担保を提供すること

・申告期限までに延納申請書を提出すること

・現金による相続税の納税が困難であること

延納可能期間

延納できる期間は原則として5年以内ですが、相続財産に占める不動産等の割合によっては最長で20年まで期間を延長することが可能です。

要は、換金できない財産が多ければ多いほど、長く延納できるってことです。

ちなみに「不動産等」とありますが、ここには

■小規模宅地減額後の宅地

■相続開始年の贈与財産(精算課税制度分も入る)のうち、不動産や特定同族会社株式

などが含まれます。

なお、延納すると利子税が課税され、利子税率は相続財産に占める不動産の割合によって年3.6から6.0%になっています。

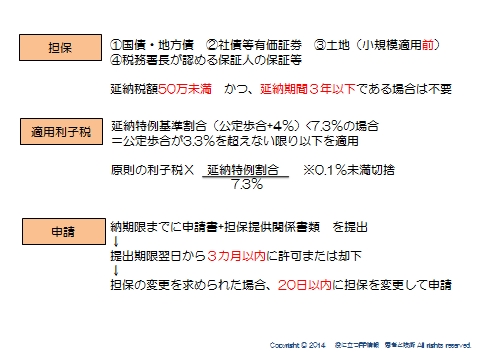

担保

①国債・地方債

②社債等有価証券

③土地(小規模適用前)

④税務署長が認める保証人の保証等

ただし、延納税額50万未満 かつ、延納期間3年以下である場合は不要です。

利子が付きます

延納特例基準割合(公定歩合+4%)<7.3%の場合

(つまり公定歩合が3.3%を超えない限り)

以下を適用

原則の利子税X 延納特例割合/7.3%

※0.1%未満切捨

手続きについて

納期限までに申請書+担保提供関係書類 を提出します

↓

提出期限翌日から3カ月以内に許可または却下

※担保の変更を求められた場合、20日以内に担保を変更して申請します。

相続税計算の全体像はこちらへ

スポンサードリンク

延納とは?利子税、延納担保を解説 合わせて読みたい

- 相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 3年以内の贈与もち戻し、債務控除、基礎控除を解説

- 債務控除とは?葬式費用、入院費用、準確定申告を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 2割加算とは?孫養子、代襲相続人を解説

- 配偶者税額軽減とは?1億6千万、法定相続分を解説

- 物納とは?物納適格財産、特定物納制度、金銭で納付することを困難

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない