有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

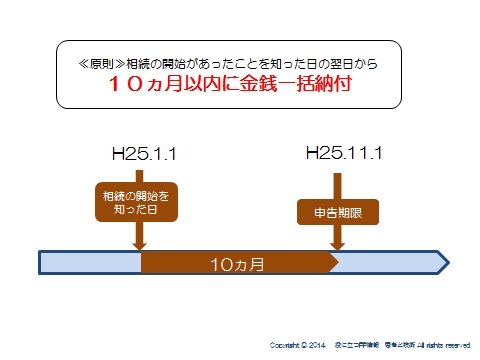

相続税の申告期限と納付

相続税の申告期限と納付手段

相続の開始があったことを知った日(通常は被相続人の死亡の日)の翌日から10ヶ月の日です。

ただし、申告期限の日が土・日曜日あるいは祝日の場合はその翌日が相続税の申告の期限となります。

例えば、平成25年1月1日に相続開始があったことを知った場合、1月2日からちょうど10カ月後の日なので11月1日ということになります。

そして原則は金銭一括納付です。

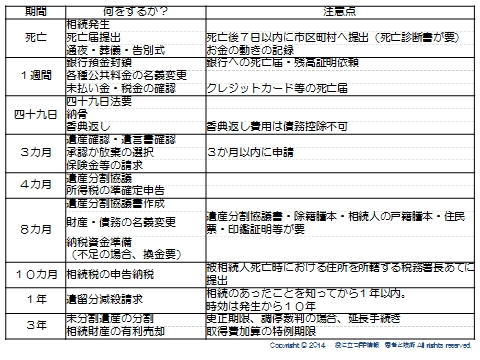

相続が発生するとやることが目白押し

10か月といってもやることは非常にたくさんあります。

そしてなんといっても、相続税の申告書は被相続人から相続、遺贈や相続税精算課税に係る贈与によって財産を取得した相続人全員で共同で作成し、提出します。

したがって、円満に分割できないと申告ができないし、連絡が取れないなどの事由で共同作成および提出ができない場合は別々に作成、提出をしなければなりません。

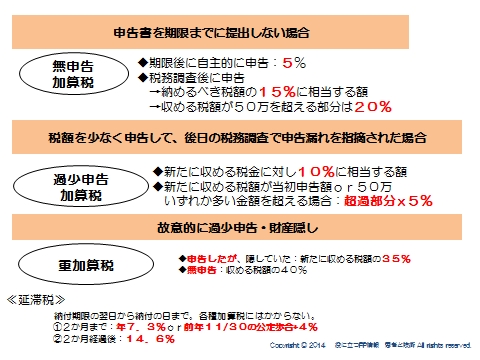

仮に申告書を期限までに提出しない場合

相続税の申告については、期限内に、申告漏れがないようにしなければなりません。

もしこれに従わない場合は、重いペナルティが課されます。

申告書を出さずに期限超過の場合は無申告加算税

納めるべき相続税があるのに申告をしないでいると、税務署は独自の調査を行って課税価格や税額を決めます。

納税者が自発的に申告した場合は5%の無申告加算税ですみます。

税務調査により指摘されて期限後申告をした場合、税額の15%の無申告加算税が課せられます。

さらに、申告期限の翌日から納付までの日数に応じて延滞税も発生します。

納付期限から2ヶ月以内は7.3%または公定歩合+4%のいずれか低いほう

2ヶ月を超える部分は14.6%となっています。

税額不足の場合は過少申告加算税

期限内に申告や納税をしても、財産の申告漏れなどで税額を少なく申告していた場合には、修正申告が必要になります。

期限内申告の後に自発的に修正申告すれば、税金は加算されませんが、税務署に指摘されて修正申告をすることになった場合は、10%または15%の過少申告加算税が課されます。

さらに延滞税も加わります。

悪意がある場合は重加算税

相続税がかかることを知りながら故意に申告書を提出しなかったり、財産を隠す人もいます。

悪質の度合いに応じて重加算税が課せられます。

隠蔽・偽装申告には35%、隠蔽・偽装したうえ無申告の場合は40%の重加算税および延滞税が課されます。

相続税計算の全体像はこちらへ

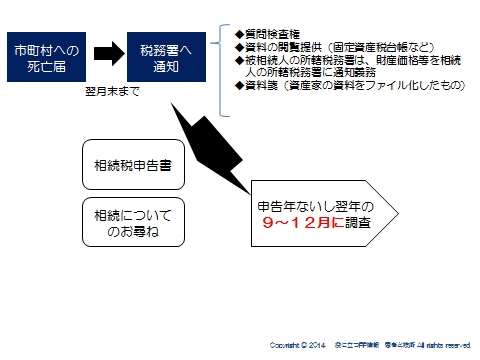

税務調査はどのように行われるのか?

人が亡くなると、一週間以内に死亡届を市区町村役場に提出しなければなりません。

そして市区町村はこの死亡の届け出があったときは、死亡届けに記載されている内容を税務署に通知します。

さらに、市区町村役場から税務署へ通知されるのは、死亡があったことだけではなく、固定資産税評価額なども通知されているようです。

税務署は、この固定資産税評価額を見れば、亡くなられた方に相続税がかかることを瞬時に把握することができます。

さらに税務署内部に蓄積されたデータを分析して、死亡された方に相続税がかかるかどうかを判断していきます。

ここで、相続税の申告が確実に必要であると判断されたときは、相続人代表者へ相続税の申告書を送付することになっています。

相続税がかかるかどうかわからない場合には「相続税のお尋ね」を送付してきます。

相続税の申告書や相続税のお尋ねが相続人代表者へ郵送されてきたときは、被相続人がそれなりの財産を持っている事を税務署が把握していることを意味します。

送られてこなくても相続税がかかるなら当然申告が必要です。

税務署は把握していると思って対応したほうが賢明でしょう。

スポンサードリンク

相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税 合わせて読みたい

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 3年以内の贈与もち戻し、債務控除、基礎控除を解説

- 債務控除とは?葬式費用、入院費用、準確定申告を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 2割加算とは?孫養子、代襲相続人を解説

- 配偶者税額軽減とは?1億6千万、法定相続分を解説

- 延納とは?利子税、延納担保を解説

- 物納とは?物納適格財産、特定物納制度、金銭で納付することを困難

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない