有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

配偶者税額軽減とは?

配偶者の税額軽減

配偶者の遺産形成に対する貢献や今後の生活保障を考慮して、また配偶者に対する相続については、遠くない時期に二次相続が発生し、その際に相続税がかかることを見据えて設けられている優遇処置です。

ここでいう《配偶者》とは、戸籍上の配偶者であり、内縁や事実婚における配偶者は対象外です。

民法上の配偶者であれば婚姻期間の長短は問いません。

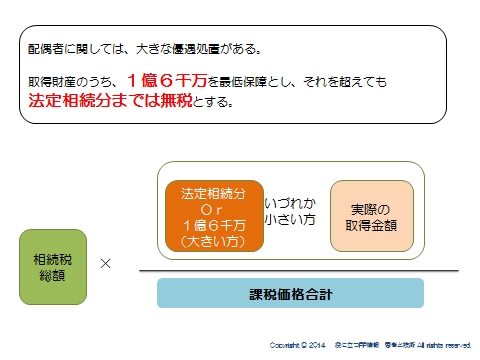

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額(相続した財産)が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

①1億6千万円まで

②1億6千万を超えても法定相続分以内なら

相続税の申告期限までに配偶者に分割されていない財産は税額軽減の対象になりません。

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算

されることになっているからです。

ただし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付した上で、

申告期限までに分割されなかった財産について申告期限から3年以内に分割した

ときは、税額軽減の対象になります。

配偶者の税額軽減を受けるための手続

①申告が必要です。

②相続税の申告後に行われた遺産分割に基づいて配偶者の税額軽減を受ける場合は、

分割が成立した日の翌日から4か月以内に更正の請求が必要です。

相続税計算の全体像はこちらへ

スポンサードリンク

配偶者税額軽減とは?1億6千万、法定相続分を解説 合わせて読みたい

- 相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 3年以内の贈与もち戻し、債務控除、基礎控除を解説

- 債務控除とは?葬式費用、入院費用、準確定申告を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 2割加算とは?孫養子、代襲相続人を解説

- 延納とは?利子税、延納担保を解説

- 物納とは?物納適格財産、特定物納制度、金銭で納付することを困難

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない