有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

3年以内の贈与もち戻し

相続税計算 大まかな流れ①

それでは実際に日本の「法定相続分課税方式」の計算方法について学んでいきましょう

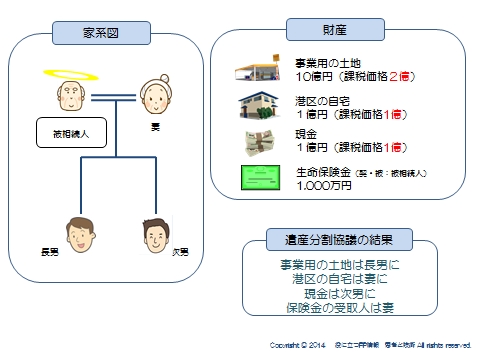

次の事例で考えます。

相続人は、妻、長男、次男の3人です。

事業を行っていたこともあり、財産は

・事業用土地(課税価格2億)

・自宅(課税価格1億)

・現金1億

・生命保険1000万

です。

※財産の課税価格は、使える各種特例は使っている前提です。

遺産分割協議の結果、事業用土地は後継者の長男が、自宅と生命保険は妻、現金は二男となりました。

では見ていきましょう。

※相続税の計算の流れは重要なので、資料をダウンロードできます。→こちらへ

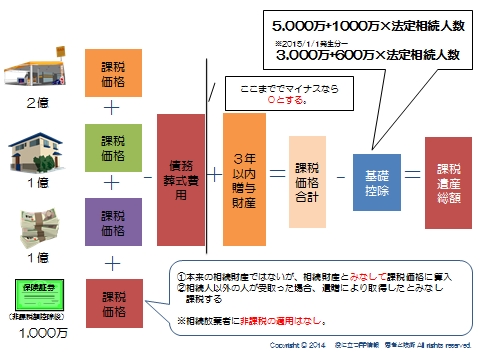

1.課税価格を出す

すべての財産の相続税課税価格を出し、合計します。

非課税枠などがあるものは控除して計算します。

今回の例では、事業用土地が2億、自宅1億、現金1億に生命保険を足したもの

ということになります。

生命保険は非課税枠があります。

500万×法定相続人数です。

法定相続人は3人なので、非課税枠は1,500万となります。したがって課税価格は0

です。

課税価格は4億円となりました。

2.次に債務、葬式費用を控除します。

詳細はこちらへ→債務控除とは?

ここでは0で計算していきます。

ここまでで、課税価格の合計額が算出されました。

3.3年以内に贈与された財産を持ち戻します。

2までの計算でマイナスなら「0」として計算します。

0に3年以内に贈与された財産を加算します。

3年以内贈与財産の持ち戻しについて

贈与によって不当に相続税を免れないように、相続開始前3年以内に限って、

被相続人から贈与によって財産を取得した人については、贈与された財産を

相続財産に加算する制度があります。

相続開始の日からさかのぼって、3年目の同じ日以降の贈与は相続財産に

持ち戻して税金計算をします。

つまり、相続を予想して行われる3年以内の贈与は、税務上は効果はありません。

生前に贈与できたのですから財産の移転という意味では成功ですが、相続税対策の観点からは、相続財産に持ち戻しされることになり意味がないということになります。

ポイントを列挙します。

①持ち戻す価格は、贈与時の価格になります。

贈与に関しては、相続時精算課税制度なども含め、相続時に持ち戻しにはなるけれども、価格は贈与時でFIXされると覚えてください。

②相続、遺贈による財産の取得がない人に対する贈与は持ち戻しの対象外です

③持ち戻した結果、支払った贈与税が計算した相続税より多くなった場合でも、還付はありません

④行為によらず滅失(天災など)した財産は持ち戻し加算しないが、行為による滅失は加算します。

4.基礎控除を差し引いて、課税遺産総額を算出する

基礎控除は3,000万+600万×法定相続人数です。

法定相続人数は3人なので、基礎控除は4,800万となります。

課税価格合計の4億-4,800万で、課税遺産総額は3億5,200万となります。

相続税計算の全体像はこちらへ

スポンサードリンク

3年以内の贈与もち戻し、債務控除、基礎控除を解説 合わせて読みたい

- 相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 債務控除とは?葬式費用、入院費用、準確定申告を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 2割加算とは?孫養子、代襲相続人を解説

- 配偶者税額軽減とは?1億6千万、法定相続分を解説

- 延納とは?利子税、延納担保を解説

- 物納とは?物納適格財産、特定物納制度、金銭で納付することを困難

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない