有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

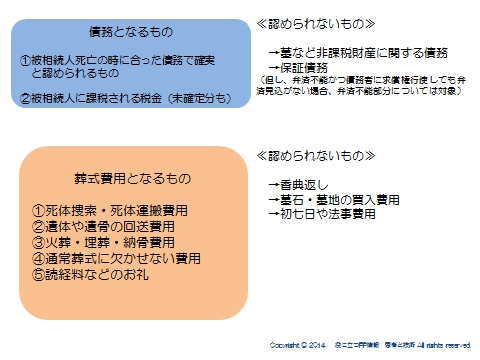

債務控除とは?

債務控除

相続税計算の際、①借入金などの債務 ②被相続人の葬式費用を課税価格から差し引くことができます。

「債務」とは?

1)控除できる債務は「確実なものに限る」と定められています。

また、債務の金額が未確定であっても、債務の存在が確実であれば、その確実

と認められる金額の範囲内で控除することができます。

2)被相続人に課税される税金

逆に、確実であっても控除に認められないものがあります。

被相続人が生前に買った非課税財産(お墓や仏壇)の未払金などは、控除する

ことができません。

また、保証債務については、原則として控除することはできません。

例外として債務者が弁済不能で保証人が保証債務を履行しなければならない場合については、その後債務者に対して、求償権を行使できない金額に限って債務控除の対象となります。

葬式費用

相続開始の時には、葬式費用はまだ発生していませんが、相続人は被相続人の葬式費用を負担するのが通例なので債務控除することが認められています。

■葬式費用の範囲は、葬式及び葬式の前後に発生した費用で通常必要と認められる費用

を含みます。

■戒名料、葬儀に参列した弔問客の車代、葬儀手伝いの方へのお礼などは債務控除の対象

となります。

■香典返しの費用や、墓石の購入費用、初七日や四十九日の法事に要した費用などは

控除することはできません。

葬儀の前後は慌ただしく忙しいものですが、葬儀当日の日付で領収書などはキチンと

受け取るようにしておき、領収書の取れないものは、正確な記録を残しておくことが

大切です。

被相続人の入院費用

被相続人の入院費用は、次のようになります。

まず、相続開始の日以前に被相続人が実際に支払った入院費用は、被相続人の準確定申告をするときに、医療費控除することができます。

相続開始の日以後に支払った入院費用は、相続税の計算上債務として控除することができます。

所得税の計算上は、その医療費を負担した人が被相続人と生計を一にしていたのであれば、その人の医療費控除の対象になります。

ただし、その医療費を支払った人が、被相続人と生計を一にしていなかったときは、医療費控除の対象とすることはできません。

相続税計算の全体像はこちらへ

スポンサードリンク

債務控除とは?葬式費用、入院費用、準確定申告を解説 合わせて読みたい

- 相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 3年以内の贈与もち戻し、債務控除、基礎控除を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 2割加算とは?孫養子、代襲相続人を解説

- 配偶者税額軽減とは?1億6千万、法定相続分を解説

- 延納とは?利子税、延納担保を解説

- 物納とは?物納適格財産、特定物納制度、金銭で納付することを困難

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない