有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

2割加算とは?

2割加算

孫が財産を取得すると相続税を1回飛ばすことができます。

また、本来の相続人でない人が財産を取得するのは偶然性が高いです。

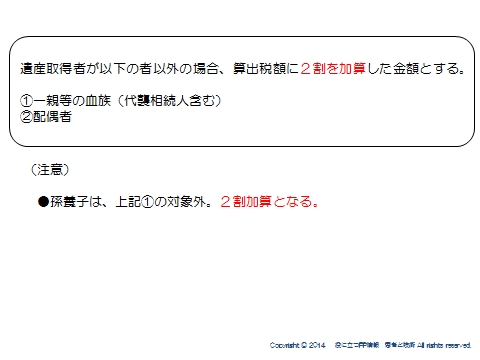

相続税の負担調整を図る目的で、配偶者や1親等の血族以外の人が相続を受ける場合、ここまでで出した各人の相続税額に2割加算を行います。

例えば、

兄弟姉妹の相続人

祖父祖母の相続人

遺言等で血のつながりがなく財産をもらう人

遺言等で財産をもらう孫

などが当たります。

代襲相続によって、子ではなく孫が相続人となる場合;

この場合は子になり変って相続人になるため、2割加算の対象にはなりません。

代襲相続とは、相続人となるべき子が親より先に死亡している場合、親の相続人は子に代わって孫となる、というものでしたね。

孫を養子にしたケース

①の一親等血族にはいりませんので、2割加算の対象になります。

ここは注意してください。

相続税計算の全体像はこちらへ

スポンサードリンク

2割加算とは?孫養子、代襲相続人を解説 合わせて読みたい

- 相続税の申告期限と納付、無申告加算税、過少申告加算税、重加算税

- 期限内申告ができない場合のデメリット 小規模宅地、取得費加算

- 相続税のかかる人・かからない人 制限納税義務者、無制限納税義務者

- 本来の相続財産とみなし相続財産 生命保険非課税、死亡退職金非課税

- 各国の相続税計算方法とは?法定相続分課税方式、遺産取得課税を解説

- 3年以内の贈与もち戻し、債務控除、基礎控除を解説

- 債務控除とは?葬式費用、入院費用、準確定申告を解説

- 相続税の総額を算出

- 相続税計算 配偶者控除、未成年控除、障害者控除、相次相続控除

- 配偶者税額軽減とは?1億6千万、法定相続分を解説

- 延納とは?利子税、延納担保を解説

- 物納とは?物納適格財産、特定物納制度、金銭で納付することを困難

- 更正の請求とは?嘆願、3年以内の分割見込書、遺産未分割やむ得ない