有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

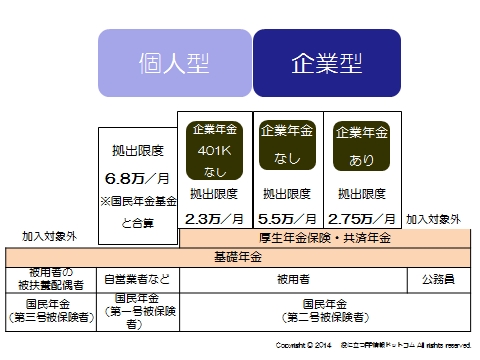

確定拠出年金vs国民年金基金

個人事業主の年金制度は1階建てであり、最低2階建てのサラリーマンよりも年金が少なくなります。

国民年金の支給額は月6万円程度。

これだけではとてもじゃないが老後は暮らしていけません。

そこで検討すべきは、確定拠出年金(401K)なのです。

詳しくみていきましょう。

確定拠出年金とは?

加入者や勤務先企業が毎月一定額を積み立てて、将来受け取る年金は積立金の運用実績によって変動する年金制度。

つまり、運用リスクは加入者が負うことになります。

10年以上積み立てて、60歳以降年金を受け取る仕組みであり、原則途中で使うことはできません。

運用期間中の運用益については課税されません。

拠出限度額

掛け金は月68,000円が上限なので、年間81万円積み立てることができます。

ただし、国民年金基金とあわせて68,000となる点には注意が必要です。

運用

・運用商品の中から、加入者等自身が運用指図を行います。

・運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等となっています。

・運用商品を選定・提示する者は、必ず3つ以上の商品を選択肢として提示することと

なっています。

国民年金基金とどちらを選ぶか?

国民年金基金も個人事業主向けの付加年金制度です。

が、結論から言うと、401kに軍配が上がります。

その理由は、運用利回りです。

予定利率が1%台と非常に割りが悪く、それが固定されてしまうのです。

老後のお金は、長期の運用になります。

現在の金利状況は、上がることはあってもこれ以上下がることの可能性は少ないといえます。

今後金利が上がっても、今の低金利で固定されてしまう手段に魅力はないといえます。

結論

確定拠出年金を選びましょう。

掛け金は、全額が所得控除の対象になるため、個人事業主にとっては節税の手段にもなります。

確定申告の際には「小規模企業共済等掛け金」という枠で全額控除することができます。

スポンサードリンク

確定拠出年金VS国民年金基金 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説