有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

純損失・雑損失の繰越控除、純損失の繰戻還付とは?

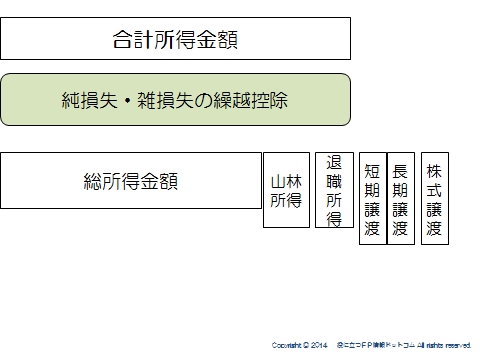

ここまでで、合計所得金額がでました。

ここから、純損失や雑損失の繰越控除というステップに入ります。

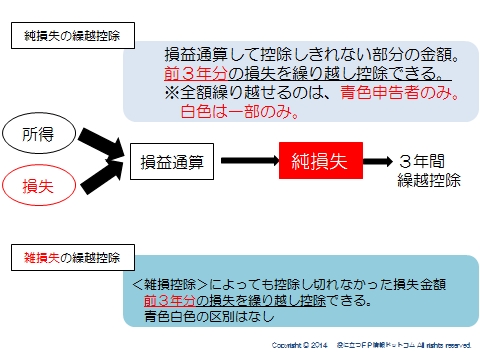

純損失の繰越控除とは?

各所得を計算し、それぞれをこれまで見てきたルールにのっとって損益通算した結果、まだマイナスが残ったものを、純損失といいます。

この純損失は、翌年以降3年間繰り越してその年の所得から控除することができます。

なお、青色申告者は損失のすべてを繰り越すことができますが、青色申告者以外は一部のみが繰越の対象となります。

■繰越控除を受けるためには、

②連続して確定申告書を提出していること

が必要になります。

雑損失の繰越控除とは?

雑損失は、所得控除の一つとして雑損控除が認められています。

しかし、損失額が大きく、控除の限度額を超えてしまってその年の所得金額から控除しきれない場合、翌年以降3年間繰り越して所得金額から差し引くことができます。

これを雑損失の繰越控除といいます。

要件は?

雑損失の金額の生じた年分確定申告期限までに、

・その雑損失の金額に関する事項を記載した確定申告書を提出

・ 翌年以後、連続して確定申告書を提出

を満たす場合、適用されます。

なお、控除される順序は、その年分の損益通算をしたのち、

⇒純損失の繰越控除

⇒雑損失の繰越控除

の順になります。

青色か白色かで、繰越できる金額が異なることはありませんが、

控除を受けるためには確定申告が必要です。

また、その後連続して確定申告書を提出する必要があることは、純損失の繰越控除と同様です。

どこから控除できるのか?

その損失の生じた年の翌年から3年内の

・総所得金額

・土地等に係る事業所得等の金額

・分離課税の短期・長期譲渡所得の金額

・株式等に係る譲渡所得等の金額

・退職所得金額又は山林所得金額

の計算上控除することができます。

雑損失の繰戻還付とは?

前年及び当年青色申告者が、当年の純損失を、前年1年に限り繰り戻す制度です。

還付加算金がついて還付されます。

なお、純損失の繰戻還付が認められるには、次にかかげる要件をみたさなければなりません。

・純損失の生じた年分について、青色申告書をその提出期限までに提出していること

・純損失の生じた前年分についても、青色申告書を提出していること

確定申告者は2/16から、確定申告不要者は1/1から5年間請求が可能です。

繰戻可能金額

青色申告者の場合は、限定がなく、純損失の金額のすべてが対象となります。

これは、青色申告者の特典・メリットの一つとされています。

繰戻還付の対象となる所得税額=前年分の所得税額-(前年分の課税所得金額-純損失の金額)×前年分の税率

なお、白色申告者には、純損失の繰戻還付の制度の適用はありません。

スポンサードリンク

純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説