有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

所得税の基本とは?

所得と収入の違い

タックスプランニングを理解する第一歩は、この所得と収入の違いを理解することから始まります。

収入とは、実際に入金した金額です。

敷金や保証金など、後日返却するようなものは含まれません。

一方、所得とは税金計算のベースとなる金額で、収入から、収入を得るために必要な経費を差し引いた金額になります。

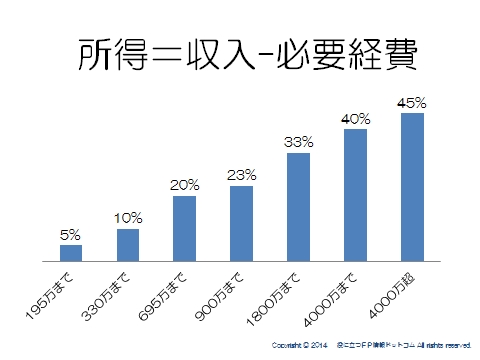

超過累進制度

所得税は、超過累進制度が取られています。

つまり、所得が多い人ほど適用される税率が高くなります。

平成27年からは最高税率が引き上げられて、45%になります。

住民税は一律10%ですので、最高税率は合計で55%となります。

つまり所得で1,800円を超えると、半分以上税金で取られていくことになります。

所得税の基本

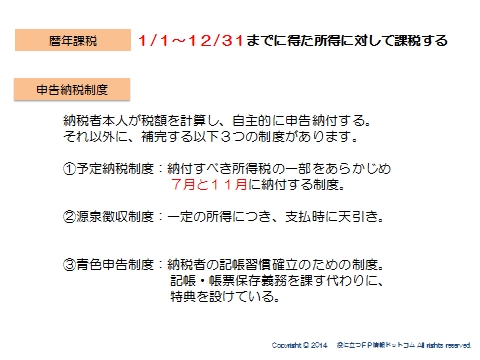

所得税は、1/1~12/31までの1年間の所得を10分類したうえで、一部を除き合計して課税されます。

これを、総合課税といいます。

一方、利子、配当、土地建物株式の譲渡所得、退職所得などは分離して課税するので、分離課税といわれています。

納税の方法

原則、申告納税制度といって自分で税金計算をして、自主的に申告納付(確定申告)する制度となっています。

※翌年の2/16~3/15が申告期間です。

ただし、手続きの簡略化や適正な納税のために補完する制度があります。

予定納税制度

個人事業主などが前年の所得や納税額をもとに計算した金額が15万以上の場合にあらかじめ一部を納付する制度です。

7月と11月に、1/3ずつを納めます。

源泉徴収制度

サラリーマンの給料や預貯金の利子など、あらかじめ一定の税額を差し引いて支払うことにより、納税手続きを簡略化するものです。

基本的に課税関係が完結しますので受け取った後は特に手続きの必要はありません。

青色申告制度

1年間に生じた所得金額を正しく計算し申告するためには、収入や支出に関する日々の取引の状況を記帳し、また、取引に伴い作成したり受け取ったりした書類を保存しておく必要があります。

不動産所得、事業所得、山林所得のある人で、一定水準の記帳をし、その記帳に基づいて正しい申告をする人については、所得金額の計算などについて有利な取扱いが受けられるのが青色申告の制度です。

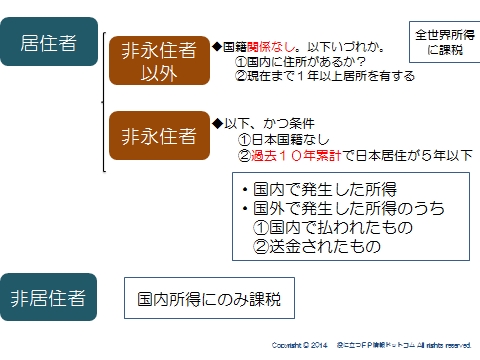

所得税を負担する人

大きく分けると、所得税を負担するのは「居住者」と「非居住者」となります。

①居住者

日本国内に住所があるか、又は現在まで引き続いて1年以上居所がある個人になります。

また、「非永住者以外の居住者」と「非永住者」に分かれ、課税のされ方が違います。

非永住者以外

(1)日本に住所がある ②(2)現在まで1年以上日本に居所がある

→全世界での所得に課税されます

非永住者

居住者のうち日本国籍がなく、かつ、過去10年以内の間に国内に住所または居所を有する期間の合計が5年以下である個人になります。

→国内で発生した所得(国内源泉所得)と、国外で発生した所得のうち、日本国内において支払われたもの又は日本国内に送金されたものに対して課税されます。

ほとんどの人は【非永住者以外】に当てはまります。

②非居住者

居住者以外を非居住者といい、国内で発生した所得のみ、課税対象になります。

復興特別所得税

平成25年から平成49年までの年間の所得税額に、2.1%の復興特別所得税が課税され ています。

所得ではなく、所得税額に対して加算します。

なお、住民税への課税はありません。

平成25年1月1日以降、源泉徴収されるものにも適用になっていますので、その分手取りは減っていることになります。

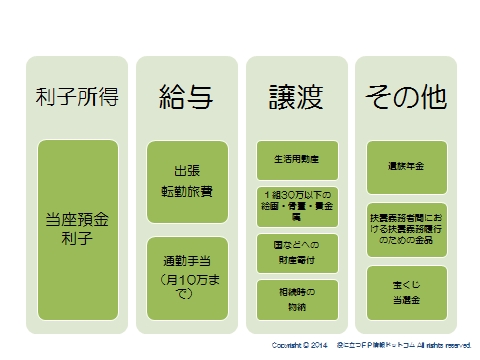

非課税所得

社会政策的立場などから、一部の所得は法律や条例で定められて非課税とされています。

利子所得

:当座預金や子供預金などの利子は非課税です。

サラリーマンの非課税所得

:非課税となる給付としては、

■通勤手当(月10万円まで

■制服や食費等の現物給付

■住宅取得資金の低利貸付

■住宅ローン金利の補助

■慶弔関係の祝い金や香典

などさまざまあります。

これらは年末調整はもちろん、確定申告の必要もありません。

通勤手当のように所得税の非課税所得でも、社会保険料の算定上は所得として計算する場合もあります。

遺族年金

:夫を亡くした場合などに支払われる遺族年金は、非課税です。

夢の宝くじ等に当たった場合、所得税も住民税もかかりません。

※懸賞やクイズ番組、福引などの当選金は、一時所得として課税対象となります。

スポンサードリンク

所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説 合わせて読みたい

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説