有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

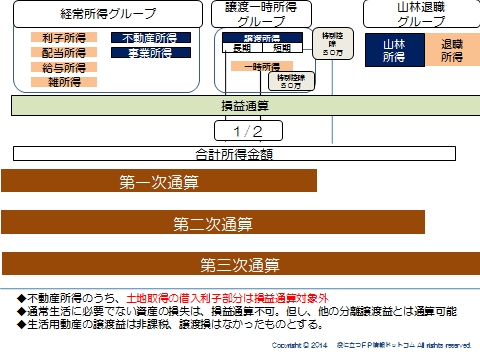

損益通算とは?

損益通算して合計所得金額を出す

※損益通算資料 ダウンロードはこちらへ

損益通算とは、2種類以上の所得で黒字赤字が存在する場合に、一定の順序で差し引いて計算することです。

上記の紺色部分(不動産所得、事業所得、山林所得、譲渡所得)で発生した損失が対象です。

1)経常所得グループ内で、不動産所得と事業所得の損失を他の所得と通算する。

譲渡一時所得グループ内も同様。

2)それぞれのグループ間で通算する。

3)それでも残る赤字と、山林退職グループを通算する。

損益通算できないもの

■不動産所得のうち、土地取得の借入利子部分は損益通算対象外です。

例えば、不動産所得にかかる損益通算を考えてみます。

収入金額300万円、必要経費500万(うち、土地の負債利子が100万円)のケースで損益通算できるのはいくらか?

ただし、土地の負債利子が100万円あるので、200万-100万=100万が損益通算できる額となります。

■通常生活に必要でない資産(趣味や娯楽のための家屋など)の損失は、損益通算不可と

なります。

※但し、不動産であれば、他の分離譲渡益とは通算可能です。

■生活用動産の譲渡益は非課税、譲渡損はなかったものとされます。

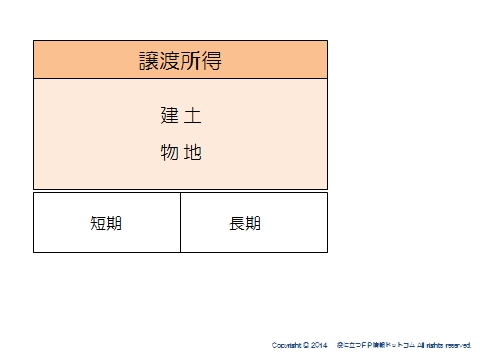

土地建物の譲渡損益

土地、建物等の譲渡所得で発生した損失の額は、一定のものを除き土地建物の譲渡所得以外との損益通算はできません。

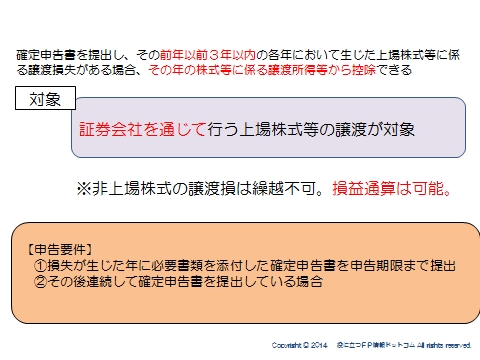

上場株式等に係る譲渡損失の繰越控除

確定申告書を提出し、その前年以前3年以内の各年において生じた上場株式等に係る譲渡損失がある場合、その年の株式等に係る譲渡所得等から控除することができます。

ですから、損失が出た場合は必ず確定申告をしておく必要があります。

なお、対象は上場株式等のみであり、未上場株式の譲渡損は繰越できません。

ただし、非上場株式は、上場株式等との損益通算は可能なので、

自社株対策等に有効に活用できます。(改正されます)

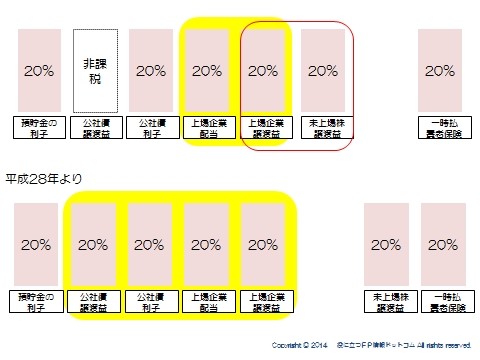

損益通算に関するルールが改正されます

■現行

株式等の譲渡所得における損失は、原則他の所得との損益通算はできませんが

上場株式の譲渡損は、上場株式の配当(申告分離課税を選択したもの)から控除することができます。

また、

未上場株式と上場株式の損益通算が可能です。

■平成28年より

①損益通算できる範囲が拡大します。

公社債の利子や譲渡益まで損益通算可能な範囲が広がることになりました。

※公社債譲渡益は現状非課税ですが、改正されます。

一方、未上場株式と上場株式の損益通算はできなくなる点には注意です。

不動産賃貸業に興味がある方

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

損益通算とは?通常生活に必要ない資産、土地負債利子を解説 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説