有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

給与所得とは?

給与所得

給与、賃金、歳費及び賞与、またはこれらの性質を有する各種手当、現物給与等はすべて給与所得になります。

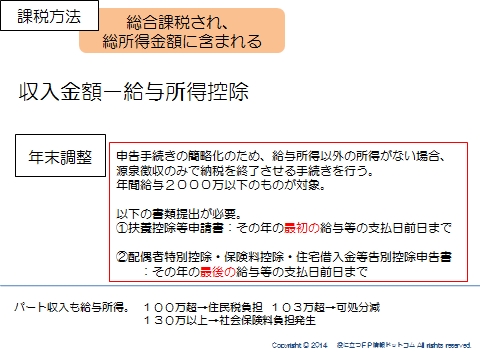

収入金額-給与所得控除

これが総合課税で他の所得と合算されます。

給与所得控除とは、自営業者でいえば必要経費にあたります。

基本的に総合課税

ただし、手続きの簡略化のため支払いのつど源泉徴収を行い、年末に年末調整で精算

します。

※申告手続きの簡略化の為、以下の場合は源泉徴収のみで納税終了させることができます。

■給与所得以外の所得がない場合

かつ

■年間給与2000万以下

源泉徴収のためには以下の書類提出が必要です。

①扶養控除等申請書:その年の最初の給与等の支払日前日まで

②配偶者特別控除・保険料控除・住宅借入金等告別控除申告書

:その年の最後の給与等の支払日前日まで

パート収入も給与所得です。

したがって、給与所得控除の対象になります。

そのため、年間の所得金額によって、かかる税金等が変わります。

→収入が103万超(基礎控除38万円+給与所得控除最低額65万)で所得税がかかります。

130万以上になると、社会保険料負担が発生します。

給与所得控除

給与所得控除は速算表によって求めます。

速算表はこちらへ→給与所得控除

税制改正により、段階的に高所得者の控除が縮小されます。

2017年以降は収入(所得ではありません)で1,000万超の人は上限が220万になり、実質増税になります。

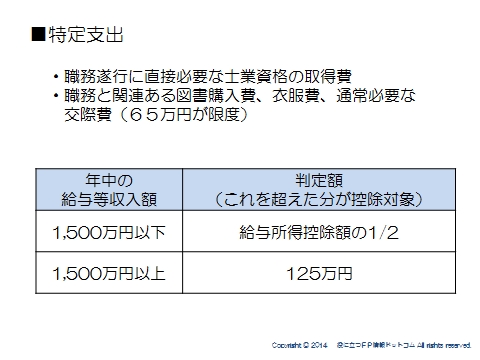

特定支出

給与所得者が「特定支出」をした場合、その合計額が給与所得控除額を超えるならば、その超える金額をさらに差し引くことができます。

職務に必要な資格取得費や図書購入費、衣服費、交際費などが一定の額を超えた場合、控除対象になります。

※給与収入が1,500万以下の人の場合

→給与所得控除額の半分を超えた額を差し引くことができます。

スポンサードリンク

給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 14の所得控除とは?

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説