有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

ドクターの税金回り

医師だけが使える特別な経費

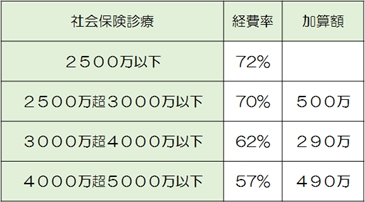

”社会保険診療報酬の所得計算の特例”を知っておきましょう。

これは、実際の経費にかかわらず、社会保険診療の医業収益には、一定の率をかけて経費としてもいいとされているものです。

簡単に言えば、超優遇されています。

かかった経費よりも多くの経費を計上させてくれる制度なのです。

この制度が使える唯一の条件は、

年間の社会保険診療報酬の医療収益が5000万以下であること

だけになります。

しかも、事前に税務署に届けなければならないものもありません。

確定申告の時に、その都度有利な方法を選択できるのです。

所得税は超過累進課税です。

利益の額によって、税率が高くなっていきます。

開業医であれば、所得は1800万を超え、最高税率に達しているのが普通でしょう。

通常の事業ではありえないこの特例は、ドクターならではの特典で優遇されているということになります。

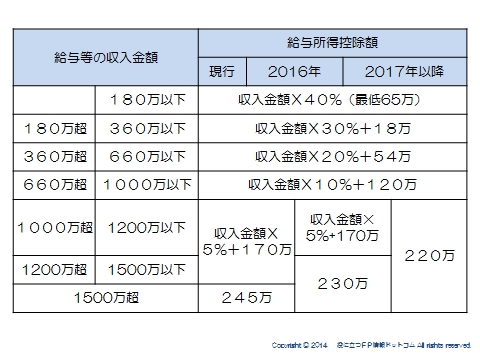

給与所得控除は上限ができた

個人所得は1500万超で青天井だった給与所得控除が245万で上限となっています。

さらに、これが1000万超で220万となっていきます。

医療法人からの報酬にせよ、MS法人からの報酬にせよ、控除できる金額が減った=増税になったということなのです。

気づいていない間に、高所得者は増税になっているのです。

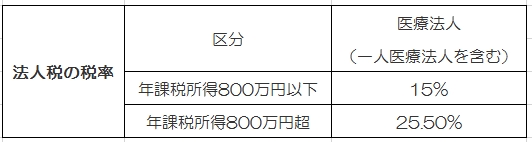

医療法人の法人税

住民税は、法人税額×17.3%なので、合計すると法人税住民税で29.91%(800万超)、17.59%(800万以下)となります。

ざっくりいえば、医療法人に所得を移せば、30%で済むということです。

個人では、所得1800万超で税率50%になりますから、その差30%となります。

これが医療法人にすることで得られるメリットです。

年間所得800万以下の部分では、さらに差が大きくなっています。

この税率の差を利用することで、外に出ないお金が多く残るのです。

残余財産の問題

医療法人は配当をすることができません。

したがって、長年経営していると利益剰余金が積み上がり、一般法人でいう自社株の問題と同じことが問題になっていました。

社員退社時の持ち分払い戻し請求権、つまり高くなった価格で買い取り請求されるということです。

また、会社を解散した場合には会社の残っている残余財産がすべて出資者のものとなっており、実質的に剰余金の分配金に当たるのではないかといわれてきました。

これが平成19年4月の第5次医療法改正によって改訂されています。

・平成19年4月以降、それまでの出資持ち分のある医療法人の新設ができなくなりました。

この新型医療法人では、解散時の残余財産はすべて国または地方公共団体に帰属することになりました。

従来、医療法人の理事長は、退職金を受け取り、法人解散時に残余財産を受け取ることで、結果多くの手取りを手にしていました。

これができなくなったのです。

まとめると、新しい医療法人では

・退社時は、出資した金額だけ請求できます。

加えて、退職金をもらうことも可能です。

・一方、解散時の残余財産を受け取ることはできなくなったのです。

現時点で従来の旧型医療法人は、出資持ち分のない新型へ移行するか、現状維持(経過据え置き型)となり、今なおほとんどが現状維持を選択しているのが現状です。

ではどうすればいいのか?

このあたりもドクターの聞きたい話でしょう。

ドクターを攻めるなら、まずはこれを押さえておきましょう→こちらへ

具体的な提案方法や話法はメルマガで話していきます。

登録はこちら

スポンサードリンク

ドクターの税金回り 合わせて読みたい