有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

変動で組んでも安心できる方法を考える

変動金利が怖いと思っている見込み客にこれを伝えると先に進むという話を考えてみます。

金利上昇にいかに対応するか?という話です。

あくまでも思考です。

先入観を解くための方法論一例を書きます。

見込み客があなたの話を興味を持って聞くためには、ある程度引き込む必要があるわけです。

また、誰からも聞ける話を聞いても見込み客はあなたをプロとして認知しません。

では、どんな話をすればよいでしょうか?

金利の見える化

そもそも、金利が上がるとどのくらい返済額があがっていくのでしょうか?

これが見えないから怖いんです。

見せてあげるだけで安心できる面もあります。

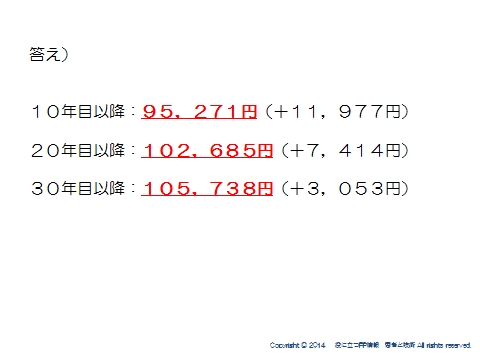

例えば、先ほどの例で3000万(当初0.9%、35年)の場合の毎月の返済額は83,294円でした。

これが、10年ごとに1%上昇するとします。

10年目以降2%、20年目以降3%、30年目以降4%です。

(適用金利ベースですから、かなり上がってるケースといえます)

それぞれ、毎月の支払額いくらくらいになると思いますか?

ざっくり考えてみてください。

↓

↓

↓

↓

↓

考えましたか?

では答えです。

どうでしょうか?

意外に上がらないって感じがしませんか?

特に後半にいくほど上がる額が小さくなっています。

これはもちろん、元本が減っているからです。

元本が少なくなれば、金利が高くても額が小さくなるという当たり前の話です。

でもこれが見えずに、4%という今の金利に比べると圧倒的に高い金利をみると、それだけで不安になってしまうんです。

ですから、見込み客に対して上記の問いをしてみてください。

そして実際に答えさせてください。

必ず気づきがあります。

(あなたが先に答えを言ってはだめです)

同じ金利上昇をしているのに返済額が変わる、これが今の超低金利を利用するということになります。

金利が低い時に元金の返済スピードをあげさえしとけば、将来のインフレリスクをヘッジしていることになるわけです。

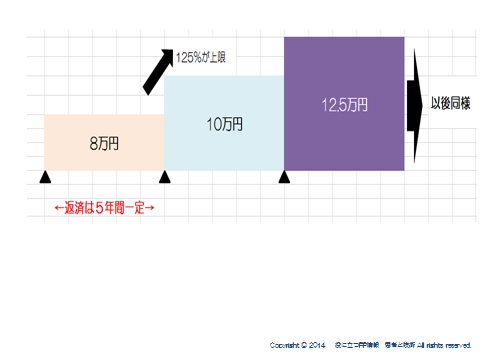

5年ルールと125%ルールで当面10年を乗り切る

変動で組んだ場合、金利はだいたい半年に一度見直されます。

ですから金利が上がれば適用される金利は半年に一度上がることになります。

そうすると、急に金利が上がったりして、いきなり毎月の返済額が増えるってことになったりすると困るわけですね。

ですから、大手の金融機関を中心に、変動金利には2つのルールが用意されています。

①5年ルール

適用金利は変わっても、毎月の返済額は5年間変えないってルールです。

かといって払わなければならない金利が減るかっていうとそうではなくて、月々の返済額の中で、さっきみた元本と金利の割合を変更することで対応するっていうルールです。

※将来未払い利息の問題があることはここでは置いておきます。

これによって毎月の支払は抑えられました。

ただ、金利はドンドンあがっていきます。支払額が変わらないだけです。

そして5年後、一気に支払額が急増額ってなるとやっぱり困るわけです。

②125%ルール

どういうことかというと、次の5年間の返済額は、前の5年の最大125%を上限とするっていうルールです

つまり、先ほどの例で借り入れ当初の毎月の支払額が83,000円なら、その125%ですから103,750円ということになります。

わかりやすくいえば、変動を組んだ時点で以後どんなに金利が上がっても、10年間はローンにかかる費用は毎月最大でも103,750円ってことが確定するわけです。

もし、10年でお子様の教育が終わるくらいのイメージであれば、これだけで乗り切れるということもいえるかもしれません。

ただし、注意点があります。

いずれの場合も、だからといって変動で組んで浮いた分を自由に使うのはNG

大事なのは、変動でくむんだけれども【固定で組んだ】ものと割り切って固定と変動の差額を貯めておくとよりリスクヘッジになります。

先ほど見たように、固定の場合は毎月の返済の115,455円のうち、元本充当は40,455円、残りの75,000は利息ってことでした。

一方、変動でくむと、83,294円のうち、元本が60,734円、利息が22,500円でした。

つまり、差額は32,161円あるわけです。

仮にこの32,161円を固定で組んだものと割り切って貯めておくと、5年間で193万円になります。

そして、5年後にこの193万円を使って、繰上げ返済をすればいいわけです。

繰上げ返済の種類も2種類あります。

よく案内されるのは期間短縮です。

たしかにこちらのほうが返済総額の圧縮効果は高いんです。

でも、実はもう一つ、返済額圧縮っていう方法があります。

圧縮効果はおちるけれど、毎月の返済額の上昇を抑えることができます。

5年後の問題が、総支払額ではなく月々の返済額ならば、返済額圧縮をすればいいわけです。

それではポイントをまとめます。

・低い金利を使えば、元本返済スピードがあがる

・将来インフレになったときにどのくらい上がると家計がきついのかを数字で把握する

・その時の対応策が準備できるか?

これを考えれば、変動が一概に怖いとは思えなくなります。

払わなくてもいいものは払わないほうがよいのは当然です。

でも、最終的にどちらがいいかは、今ではなく、家計の支払いがピークになる時期に支払えるかどうかが大事なわけです。

仮に変動で上がってしまっても、その時に払えるならいい選択なわけです。

もちろん、初めから固定で組んで、今も教育のピークの時期も、ずっと11.5万払えるなら、それも正解なわけです。

最終的にどんなローンを組むにしても、あなたからしか聞けない話を聞いてもらったうえで選択ができると、あなたへの信頼度は極大化するでしょう。

住宅ローン相談ノウハウはまだまだあります。→こちらへ

スポンサードリンク

変動で組んでも安心できる方法を考える 合わせて読みたい