有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

いくら借りられるのか?

見込み客の相談内容で多いのが、「私はいくら借りられますか?」というものです。

これは一定の内容をヒアリングすることで計算することができます。

①年収

②物件価格

③その他負債の有無

④返済希望期間

そのうえで、フラット35は実際の金利で、民間ローンは4%を目安に計算する。

では、具体的に見ていきましょう。

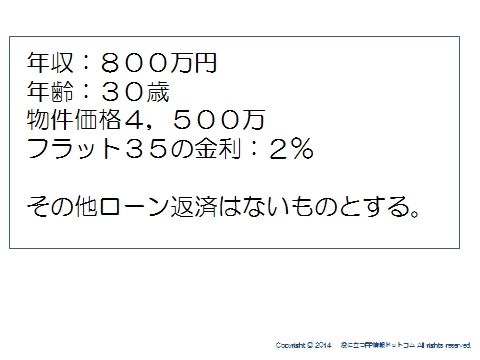

フラット35の場合

まずフラット35のケースを理解しましょう。

【フラット35の融資要件】

・申し込み時年齢70歳未満

・返済期間は15年以上35年以内

・安定収入のある人

・物件価格の90%以内、上限8,000万

・返済負担率 年収400万未満30% 年収400万以上 35%

フラット35は民間ローンと異なり、実際の金利で借入可能額を計算します。

(民間銀行は審査金利を使う)

計算は次のようにします。

1)まず年間の返済額の上限を算出します。

年収×返済負担率-その他ローンの年間返済額

2)100万円あたりの毎月返済額表をつかって、借入100万当たりの返済額を算出

3)2)で出した値×100万=借入可能額

となります。

具体的にみてみると

1)550万×35%-0=192.5万

2)192.5万÷12÷3,312円×100万円=4,843万

物件価格は4,500万円→上限90%=4,050万

ゆえに4、050万となります。

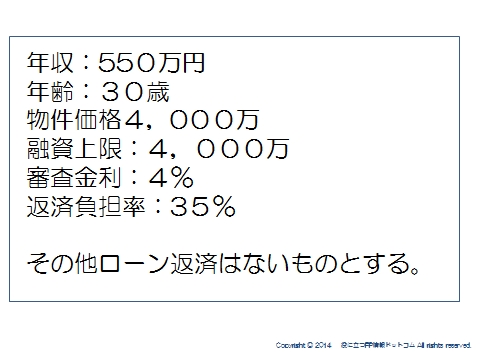

民間ローンの場合

1)550万×35%-0=192.5万

2)192.5万÷12÷4,427円×100万円=3,623万

物件価格は4,000万円→融資上限4,000万

ゆえに3,623万となります。

このように出した数値は、あくまでも銀行が貸してくれる可能性の高い金額です。

最後まで返していける金額かどうかの視点が入っていません。

したがって、ここからがFPの仕事になるわけです。

住宅ローン相談ノウハウはまだまだあります。→こちらへ

スポンサードリンク

いくら借りられるのか? 合わせて読みたい