有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

変動化固定かを選ぶ前に伝えるべき金利の見える化

変動金利は何が怖いのでしょうか?

よく変動金利が怖いと思っている人の話をききます。

改めて、変動の何が怖いのでしょうか?

ほとんどの人はこう答えるでしょう。

金利が上がると返済額が上がるから。

では、怖い言うだけで固定を選ぶという選択をすることが正解でしょうか?

変動か固定かを選ぶのは、この話を聞いた後でも遅くありません。

例えば、3000万の借入(35年)で考えてみます。

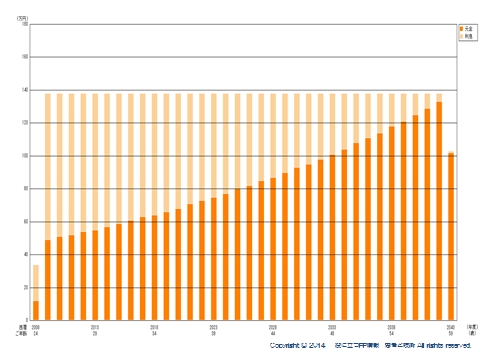

全期間固定(3%)で組んだ場合

毎月の返済額は115,455円となります。

このうち、どのくらいが金額が元本に充当されると思いますか?

色の濃い部分が元本、薄い部分が利息です。

利息とはつまり、銀行の取り分ということになります。

初めのころは、ずいぶん銀行の取り分が多いのがわかります。

繰上げ返済は早いほうがいいって話、よくききますよね。

あれはどういう仕組みかっていうと、繰上げ返済で支払われたお金は、すべて元本に充てられます。

そうすると、その部分の利息が払わずに済んだって形になるわけです。

色の薄い部分が多い借入初期のほうが、効果が高いのはこういう理由です。

答えに戻ります。

毎月の返済の115,455円のうち、元本充当は40,455円、残りの75,000円は利息ってことになります。

結構バカらしいですよね

固定で組むということは、この銀行の取り分が最初から確定してしまうことになります。

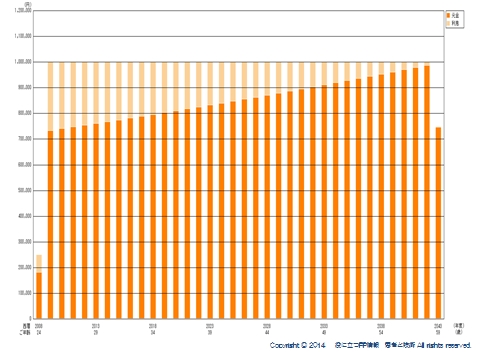

変動金利で組んだ場合

次は変動金利を見てみましょう。

とりあえず、金利は低く、0.9くらいにしときましょう。

これが、ありえないですけどずっと続くって形で見てみます。

毎月の返済額は83,294円です。

さっきの固定で借りるよりも毎月の支払いで32,161円安くなります。

当然のことですけど、同じ金額の借入でも、変動のほうが月々の支払いが楽ですね。

では先ほどの固定と同じように、どのくらいの金額が元本に充当されるか?を見てみましょう

先ほどのと比べると、ずいぶん元本充当部分が多いのは分かりますか?

先ほどの固定のケースでは、年間の返済額の半分以上が色の薄い利息部分だったのに対し、変動の場合はかなりの割合が色の濃い元本部分です。

実際の金額で見てみると、

83,294円のうち、元本が60,734円、利息が22,500円と圧倒的に元本部分が多くなります。

つまり、変動金利で組んだ場合の最大の特徴は、元本の減るスピードが速いということです。

住宅ローン=元本+利息

この当たり前の式から読み取れることがあります。

それは住宅ローンを返済するコツが、いかに早く元本を消すか?ということなんです。

元本を減らしていけば、たとえ金利が上がったとしても「返済額」は支払い可能な範囲に収められる確率が高くなるわけです。

そういう意味では今のありえないほど低金利な変動金利を採用して、今のうちにガンガン返していくっていうのは戦略的に正しいって言えると思います。

実際過去10年は変動金利を選んだ人の元本返済は相当進んだはずです。

問題は、これからの10年もそうであるか?は誰もわからないわけです。

もしかしたら、まだまだ物価が上がらず金融緩和が継続する見込みなら金利は上がらないかもしれない。

日本の国債の信用力が高く維持できければ、国債金利は上がらないかもしれません。

でもそれは一般個人でコントロールできません。

コントロールできないことを根拠に意思決定するのはギャンブルです。

ただ一つ言えるのは、ここまで低金利だともう下がりようはないということです。

変化があるなら上がる方向への変化です。

なのでいつか金利が上がったとしても、コントロールできることに絞って対策を考えておく必要があります。

対策はこちらで→変動で組んでも安心できる方法を考える

スポンサードリンク

変動か固定かを選ぶ前に伝えるべき金利の見える化 合わせて読みたい