有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

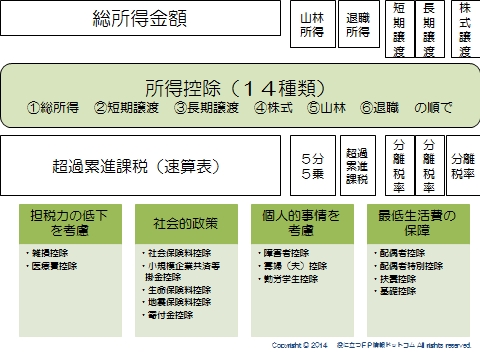

14の所得控除とは?

所得控除は14種類

各所得の段階で考慮されない個人の生活上の支出を考慮して、「所得控除」としてここまでで出した所得から控除して、税率をかける対象金額を出していきます。

全部で14種類あり、①総所得 ②短期譲渡 ③長期譲渡 ④株式 ⑤山林 ⑥退職 の順で差し引いていきます。

■目次■

1基礎控除

2扶養控除

3配偶者控除

4配偶者特別控除

5・6社会保険料控除・小規模企業共済等掛金控除

7医療費控除

8生命保険料控除

9地震保険料控除

10寡婦控除

11寄付金控除

12雑損控除

13障害者控除

14勤労学生控除

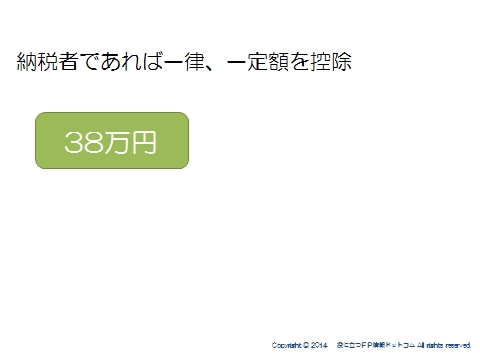

基礎控除

納税者であれば、一律38万円を控除します。

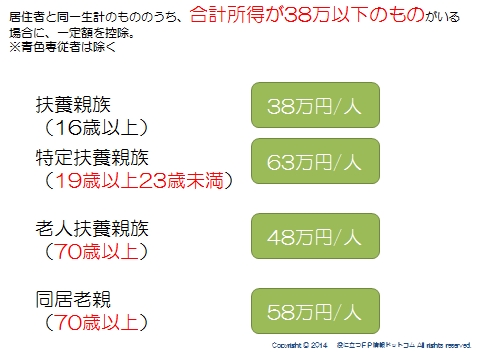

扶養控除

納税者が扶養親族を有する場合、一定金額を控除します。

扶養の条件

①納税者と生計を一にしている

②年間の合計所得が38万円以下

③青色申告の事業専従者として給与の支払いを受けていない

扶養親族とは、年齢16歳以上の者で、うち、19歳から23歳未満の教育費がかさむ年齢については、特定扶養親族として控除額が増額されています。

老人扶養親族とは、本人または配偶者の直系尊属(70歳以上の者)で、うち常に同居しているものについては控除額が増額されています。

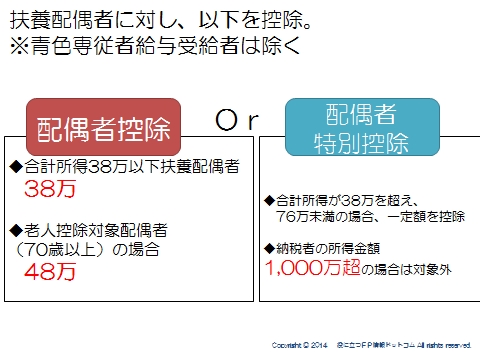

配偶者控除

納税者が控除対象配偶者を有する場合、一定額を控除します。控除額詳細は、配偶者控除へ

控除を受けるための条件は、以下3つです。

①納税者と生計一にしている

②年間所得金額が38万円以下

③青色専従者としての給与を受けていないこと

配偶者特別控除

年間の合計所得が38万円を超えても、76万未満の配偶者については、最高38万円の

配偶者特別控除があります。

配偶者控除とは、どちらか一つの控除であり、重複はできません。

また、納税者本人の合計所得金額が1,000万超の場合は適用対象外になります。

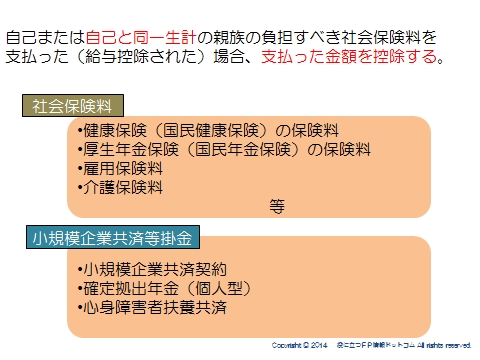

社会保険料控除・小規模企業共済等掛金控除

納税者本人、または同一生計の親族が負担すべき社会保険料等を支払った場合、払った金額全額を控除することができます。

同じように、小規模企業共済等掛け金控除として、小規模企業共済や確定拠出年金の掛け金全額を控除することができます。

小規模企業共済とは、個人事業主や会社役員のための制度です。

廃業や退職時に給付を受けられる積立制度です。

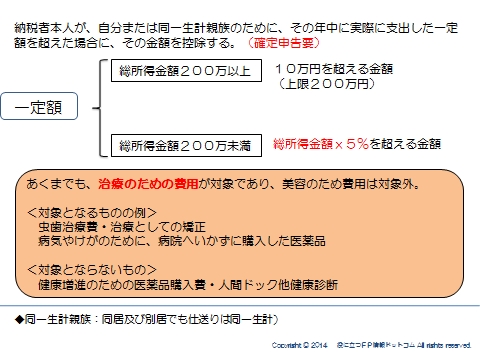

医療費控除

納税者本人やその配偶者、その他同一親族の医療費を払った場合で、一定金額を超えたときはその超えた金額を控除できる制度です。

一定額とは、10万円を超える部分が対象となり、その控除額が200万を超える場合は、

200万円が限度です。

医療費-保険金等で補てんされる金額-10万円

で算出します。

※総所得金額が200万未満の場合は、10万円ではなく「総所得金額×5%」に置換。

治療費のために支払われた金額を差し引きます。

治療なのか、所得の補てんなのかを考えれば分類できます。

①出産手当金(=休業手当)は差し引かなくてよいが、出産一時金は差し引きます

②所得補償保険による保険金は差し引かなくてもよい

治療のための費用が対象になります。

美容や健康増進のための費用は対象になりません。

治療のためであれば、病院へ行かずに購入した医薬品などの金額は対象になります。

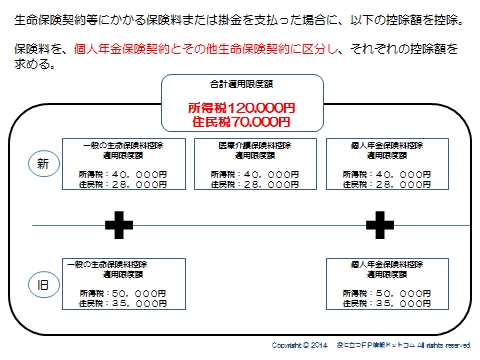

生命保険料控除

所定の条件を満たす生命保険契約等の保険料を支払うと、その支払った額に応じて一定額を控除できる制度です。

一般、個人年金、介護医療の3つの保険料控除(それぞれ4万が限度)があります。

・個人年金保険料控除の対象契約

①年金受取人=被保険者であり、契約者本人ないし配偶者である契約

②保険料払込期間が10年以上

③支払い開始年齢が60歳以上かつ、年金支払いが10年以上

■払い方による対処方法

前納:各年に対応する金額が対象

一時払:支払った年に全額が対象

■各控除額はそれぞれ最高4万円。合計で12万円になります。

生命保険料控除表に当てはめて、それぞれの控除額を算出して合算します。

なお、契約時期により新制度と旧制度があり、控除額が異なります。

併用することが可能ですが、その場合でも、最高額は12万円(住民税は7万)です。

地震保険料控除

損保契約にかかる地震等による損害部分の保険料は控除対象となります。

■対象となる契約

納税者、配偶者その他生計一親族の居住用家屋や生活用動産を対象に、地震、噴火、

または津波等を原因とする火災、損解を補償する契約。

■平成18年12月31日までに締結した長期損害保険契約等にかかる保険料も地震保険料

控除の対象です。

(満期までの期間が10年以上、満期返戻金あるものが対象です)

控除率等はこちらへ→地震保険料控除

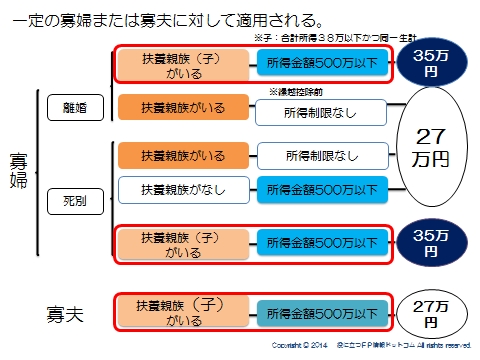

寡婦(寡夫)控除

寡婦とは、

夫と死別また離婚したあと婚姻をしていない人、または夫の生死が明らかでない人で、

■扶養親族もしくは生計一にする子がいる人。

もしくは

■合計所得金が500万以下の人

寡夫とは、

妻と死別また離婚したあと婚姻をしていない人、または夫の生死が明らかでない人で、

■生計一にする子がいる人。

かつ

■合計所得金が500万以下の人

となります。

2級では、27万円控除として覚えておいてください。

その後の生活が厳しくなることが想定される人ほど、控除額が大きくなると覚えてください。

子がいて合計所得金額500万以下の場合は35万円控除となります。

寄付金控除

個人が国や地方公共団体、特定公益増進法人等に対し特定寄附金を支出したときは、確定申告を行うことで、寄附金控除として所得金額から差し引かれます。

また、一部の寄付金には、寄付金特別控除(税額控除です。所得控除ではありません)が用意されており、

1)寄附金控除の適用を受ける

2)寄附金特別控除(税額控除)の適用を受ける

どちらか有利な方を選ぶことができます。

寄附金控除は次の算式で計算します。

(その年中に支出した特定寄附金の額の合計額)-(2千円)=(寄附金控除額)

なお、特定寄附金の額の合計額は所得金額の40%相当額が限度です。

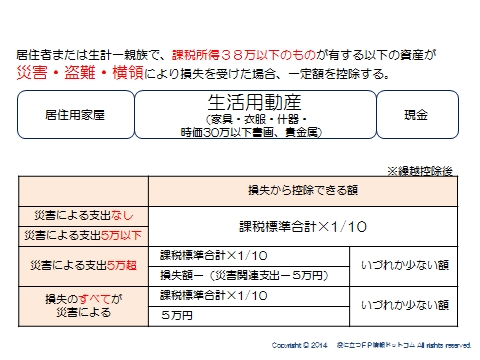

雑損控除

居住者または生計一親族で、課税所得38万以下のものが有する以下の資産が災害・盗難・横領により損失を受けた場合、一定額を控除することができます。

■1組、1個の価値が30万を超える贅沢品は、対象になりません。

※2級では控除できる金額は覚えなくて大丈夫です。

障碍者控除

納税者や配偶者、扶養親族が障害者である場合、一定額を控除できます。

本人が障害者である場合だけではありません。

一般障害者:27万円

精神または身体に重度の障害のある特別障害者は40万円控除になります。

勤労学生控除

納税者が勤労学生である場合、27万円を控除することができます。

※勤労学生

合計所得金額が65万以下で、給与所得以外の所得が10万円以下のもの。

以上14種類の所得控除が用意されており、条件に当てはまるものを適用することで課税対象を軽減することができます。

スポンサードリンク

14の所得控除とは? 合わせて読みたい

- 所得税の基本とは?超過累進、復興特別所得税、非課税所得を解説

- 所得税の計算とは?総合課税、分離課税、所得の種類を解説

- 利子所得とは?預貯金利子、公社債投資信託分配金、源泉分離を解説

- 配当所得とは?少額配当、負債利子、配当控除を解説

- 不動産所得とは?5棟10室、専従者給与、青色控除を解説

- 事業所得とは?相当の対価を継続的、家事関連費を解説

- 給与所得とは?年末調整、給与所得控除、特定支出、源泉徴収を解説

- 退職所得とは?退職所得控除、1/2分離課税を解説

- 山林所得・雑所得とは?五分五乗方式、公的年金等控除を解説

- 譲渡所得とは?長期・短期譲渡所得、概算取得費、特別控除を解説

- 一時所得とは?競馬払い戻し金、保険に関する一時金を解説

- 損益通算とは?通常生活に必要ない資産、土地負債利子を解説

- 純損失・雑損失の繰越控除、純損失の繰り戻し還付を解説

- 税額控除とは?

- 申告と納付 青色申告、予定納税、サラリーマンの確定申告を解説

- 青色申告のメリットはこれ

- 予定納税の仕組み

- 医療費がかかった年は必ずやろう

- 確定拠出年金VS国民年金基金

- サラリーマンの節税を考える

- 住民税の仕組み 前年所得課税、利子割、所得割、均等割を解説