有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

ビル用地の評価

よく、マンションで一階に店舗、最上階にオーナーが住んでいるマンションを見かけますよね。

あれは税金上のメリットを生かすために行っていることです。

マンション等のビルがたっている土地の評価をマスターします。

※ただし、小規模宅地等減額の特例はここでは考えません。別途解説します。

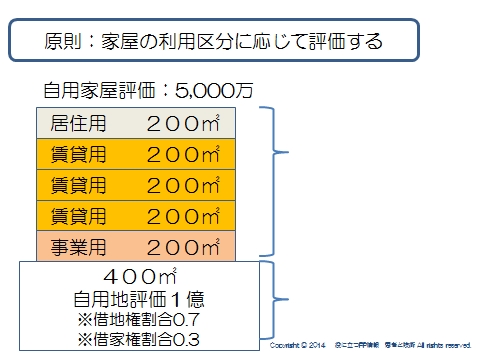

原則、家屋の利用区分に応じて評価する と覚えてください。

家屋の利用区分です。

具体的に見ていきましょう。

まず、このマンションは5階建てです。

一階でコンビニを経営しています。

そしてオーナーが最上階に住んでいます。

その他のフロアはすべて賃貸用として人に貸しています。

このケースで利用区分を考えると、

■1,5階は自分で使っている

■2,3,4階は人に貸している

となります

したがって、土地の評価もそれに応じて按分して考えます。

400㎡のうち、

・2/5は自用地としての評価

・3/5は貸家建付地としての評価

をします

1億のうち、3/5=6,000万分が貸家建付地です。

借地権割合0.7、借家権0.3ですから、6,000×(1-0.7×0.3)=4,740万の評価になります。

自用地はそのままですから、合わせた8,740万が土地の評価ということになります。

※実際は小規模宅地等減額の特例でさらに大幅な評価圧縮になります。

ここでは、考え方のみ覚えてください。

スポンサードリンク

ビル用地の評価 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018