有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

地代と借地権評価

地代と借地権の評価

ここは難しいので、よく読んで理解してください。

貸宅地の評価において、借地権を設定すると、土地の権利が底地と借地権に分かれます。

底地:あくまでも土地を持っている人の権利です。

借地権:借りた人の権利

借りた人は当然ながら土地を持っている人に地代を払わなければなりません。

では、いったいいくら払えばいいのでしょうか?

もちろん、当事者通し合意すればいくらでもいいのですが、ここでは税務上です。

税務上の適正額というのはどう考えるのか?ということを理解してください。

2パターンに分かれます。

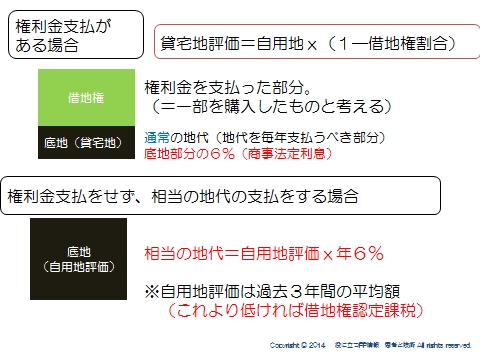

借地権設定に当たり、権利金支払いがある場合

権利金を支払う商慣習があるところでは、借地権の設定にあたって権利金が支払われます。

この考え方は、借地権部分を購入したものと考えてください。

そうすると、残る権利は底地部分だけです。

権利金を入れた以外に地代を支払うのであれば、ここに対しての金額ということになります。

この、底地部分に対して支払う地代を「通常の地代」といいます。

そして、通常の地代と認められるのは、底地部分に対しておおむね年6%です。

いくら払うのも自由ですが、税務上は6%を基準に考えますので、これよりも著しく多い少ないがあると、認定課税の問題が出てきます。

※認定課税とは、【贈与があったものとみなされて課税される】等、思わぬところで認定されて、課税されてしまうことです。

→通常の地代が払われているか貸宅地の評価については、ルールどおり【自用地×(1-借地権割合】となります。

権利金の支払いなく、毎年地代を払うケース

権利金支払いがないので、毎年払われる地代は、底地全体に対して支払うのが基本となります。

これを、「相当の地代」といいます。

そして、底地全体の自用地評価に対して、おおむね年6%の地代であれば、「相当の地代」とみなされるということになります。

底地の自用地評価をいくらでみるか?ということがありますが、これは過去3年の平均額をベースにします。

これよりも著しく低く設定しているようなケースでは、土地を持っている人→借りた人への贈与があったものとみなされて認定課税をうける可能性があります。

地代と借地権評価のいろいろ

地代の問題は難しいですが、ここからの2枚で整理できます。

税務というのは、税務上の適正額が決められており、それと比べて実際の金額がどうなのか?と考えていきます。

適正であれば税金はかかりませんが、そうでないならそこに対して税金をかけますよってことです。

お金の払われ方によって取扱いが変わってきますので、しっかり押さえましょう。

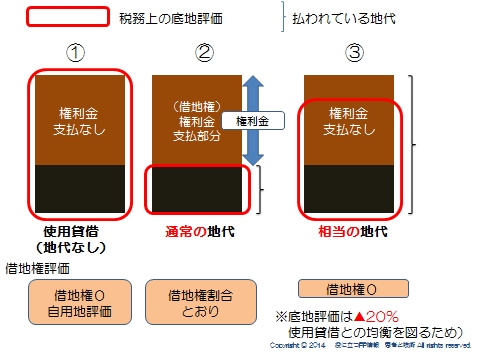

6パターン見ていきます。

①権利金もなく、地代の支払いもない場合

これは使用貸借といいます。つまりタダで貸しているってことです。

タダなので、当然に借地権は発生していません。

土地を持っている人は、その土地の自用地評価を受けます。

②借地権割合相当の権利金を支払い、底地部分に対して地代を払っていくパターン

先ほどもみましたが、これは「通常の地代」ですので借地権割合通りに評価されます。

③権利金支払いなく、土地全体に対して地代を払う

土地全体に対して地代を払う場合、適正な額は「相当の地代」となります。

この場合は、借地権は発生していません

ただ、だからといって底地の評価が自用地評価だと、①の使用貸借と同じになってしまいます。

この均衡を図るため、相当の地代が払われている場合の底地の評価は自用地から▲20%することができます。

ここはしっかり押さえてください。

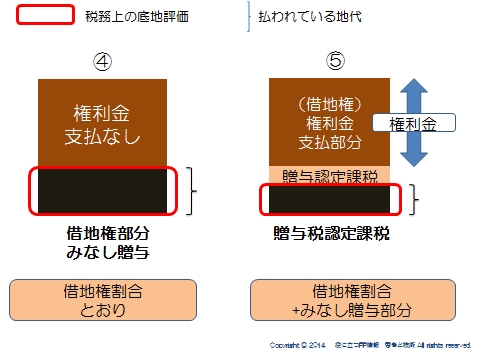

ではここからは、①~③にあたらないケースをみていきます。

④権利金の支払いなく、「通常の地代」を支払っているケース

権利金の支払いがない以上、本来は土地全体に対して払われるべきものと見ます。

でも払われているのは、底地部分に対してだけです。

つまり、借地権部分の評価が浮いてしまっている状態です。

こういうケースは、借地権部分が、【土地を持っている人→借りている人】に贈与があったものとみなして、贈与税をかけます。

そして、土地の評価は借地権割合どおりに減額できます。

⑤権利金の支払いがあったが、支払われている地代が底地部分に払われるべき「通常の地代」に満たない金額が払われているケース

誰が得しているかというと、土地を借りている人です。

本来払うべき金額が安く済んでいるわけですから。

なので、土地を持っている人から借りている人に贈与があったものとして、借りている人に対して贈与税をかけます。

そうすることで、借りている人の権利は、借地権割合に加えて、みなし贈与部分ということになります。

つまり、底地の評価は実際に払われている地代相当部分ということです。

スポンサードリンク

地代と借地権評価 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018