有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

広大地の評価

広すぎる土地には評価の特例があります。

ただし、どんな土地でもいいかというとそうではなく、条件があります。

①その地域における標準的な宅地の地積に比べて著しく地積が広大

②開発を行う場合、道路や公園等公共公益施設用地の負担が必要になる

③マンション等の適合地ではない

などを満たす場合、「広大地」として評価されます。

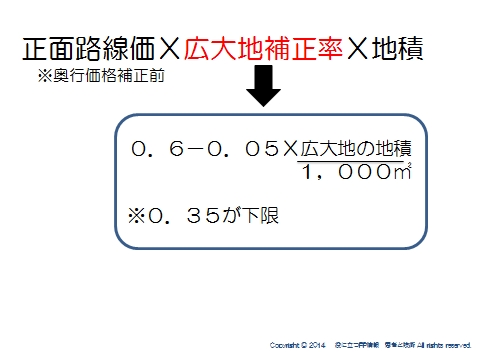

広大地になると、通常の評価ではなく、広大地補正率というものを使って計算します。

この広大地補正率は、0.6-005×(地積/1000) で算出し、下限が0.35になります。

この数値を、奥行き価格補正前の正面路線価にかけて、地積をかけて求めます。

ここは注意してください。

※余談ですが、マンション等の適合地ではないというのは、何を基準とすれば良いのでしょうか?

未利用地等の場合「周囲の状況や専門家の意見等から判断して、明らかにマンション用地に適していると認められる土地」以外は広大地評価を適用して差し支えないとなっています。

かなりあいまいですが、原則として、容積率300%以上の地域に所在する土地は広大地に該当しないとありますので、判断の指標になります。

例題をやってみよう

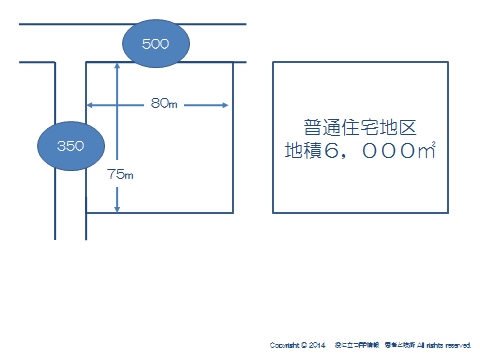

では計算してみましょう。

広大地補正率:0.6-0.05×(6000/1000)=0.3→下限の0.35採用

500千円X0.35X6,000=1,050,000千円

※広大地ではなく通常通り計算すると

((500X0.83)+(350X0.83X0.03))X6,000=2,542,290千円

∴1,050,000千円(▲1,492,290千円)

大きいですよね。約15億の違いです。

★2017改正★

従来、同じ面積であれば、整形地であっても不整形地であっても同一評価となっていた部分への見直しが入ることとなった。

広大地補正率に変えて、面積を考慮した補正率と、土地の形状や奥行きを考慮した補正率を用いて評価することとなる。

詳しい補正率は今後きまり、2018年1月の相続から適用される。

では計算してみましょう。

広大地補正率:0.6-0.05×(6000/1000)=0.3→下限の0.35採用

500千円X0.35X6,000=1,050,000千円

※広大地ではなく通常通り計算すると

((500X0.83)+(350X0.83X0.03))X6,000=2,542,290千円

∴1,050,000千円(▲1,492,290千円)

大きいですよね。約15億の違いです。

★2017改正★

従来、同じ面積であれば、整形地であっても不整形地であっても同一評価となっていた部分への見直しが入ることとなった。

広大地補正率に変えて、面積を考慮した補正率と、土地の形状や奥行きを考慮した補正率を用いて評価することとなる。

詳しい補正率は今後きまり、2018年1月の相続から適用される。

スポンサードリンク

広大地の評価 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018