有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

ビル用地の小規模宅地等の特例

ビル用地の小規模宅地等の特例

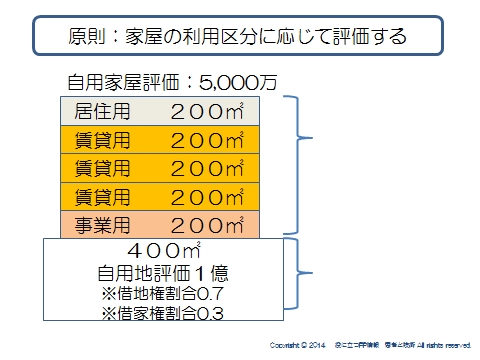

ビル用地については、家屋の利用区分に応じて評価するのが原則でしたね。

さらに、ビル用地(一棟の建物の中に、特定居住用宅地等に該当する部分が建物にある場合)においては、特定事業用宅地該当部分を除き、すべてを特定居住用とみなし、80%減額、240㎡まで適用可能という特例がありましたが、平成22年に改正されました。

現在は、部分ごとに按分して計算することになっています。

では事例を考えてみましょう。

400㎡の土地をそれぞれの部分に按分します。

事業用:400㎡×200/1000㎡=80㎡

居住用:400㎡×200/1000㎡=80㎡

賃貸用:400㎡×600/1000㎡=240㎡

改正後

事業用と居住用は完全併用できますから、賃貸用であとどのくらい使えるかを考えます。

200×80/400+200×80/330=88.48

つまり200-88.48=111.52→111㎡まで適用できることがわかります。

(評価の計算)

・事業用:1億/(80㎡/400㎡)=2,000万→▲80%で400万

・居住用:同上で2,000万→▲80%で400万

・賃貸用:残り6,000万

まず、貸家建付地なので、6,000万×(1-0.7×0.3)=4,740万円 となります。

うち、111㎡までは▲50%できるので

・4,740万×111/240=2,192.25万→▲50%で1,096.125万

・4,740万×129/240=2,547,75万

合計で1,096.125万+2,547.75万=3,643.875万円となります。

つまり、敷地合計では400万+400万+3,643.875万=4,443.875万円 となります。

考え方をしっかりインストールしてください。

スポンサードリンク

ビル用地の小規模宅地等の特例 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- 最新 納税猶予の注意点2018