有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

自社株は何が怖いのか?自社株対策がないと起こりうる問題

自社株は何が怖いか?

これはイメージです。

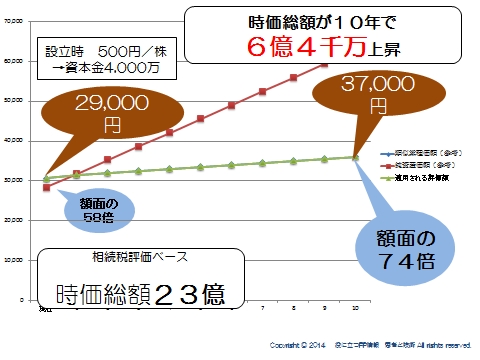

例えば設立時に資本金4,000万(500円/株)を出資した会社があります。

順調に会社の業績が伸びていっています。

環境的にも、日本の上場株も上がっていって景気もいい状況です。

決算書上の資本金は相変わらず4,000万です。

ある日突然、税理士からあなたの会社の自社株を相続税評価ベースで計算すると23億ですよって言われるのが自社株です。

少し具体的にリスクを見てみましょう。

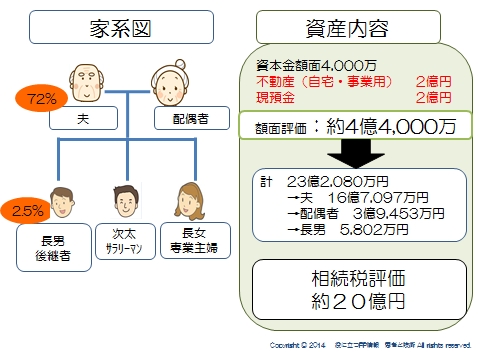

経営者が自社株の72%を持っています。

後継者は長男ですが、まだ2.5%しか持たせていません。

資産内容は、資本金4,000万の会社の自社株以外に、不動産で2億、現預金で2億、合計で4億4,000万です。

ところが、自社株の評価をしたらなんと23億になっていました。

経営者の持ち分が72%ですから、経営者の財産は20億という評価であることがわかりました。

どんな問題が考えられるでしょうか?

※税率等は平成26年時点のものを使っています。

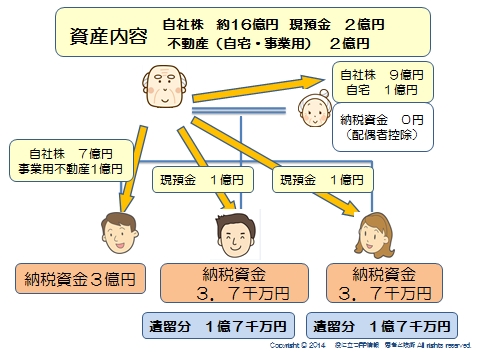

分割は、後継者である長男に事業に必要な財産を、配偶者は控除が大きいので大目に、残りを次男と長女にということにしました。

まず、相続税です。

配偶者は相続税はかかりません。(二次相続に先送りです)

問題は長男です。

8億円引きついで、納税資金3億円です。これはどうやって払うのでしょうか。

次男長女は1億の現金をもらって納税資金は3,700万です。

これは払えます。

でもそれで済むでしょうか?

長男は事業を継ぐとはいえ、8億ももらっています。

自分たちは1億です。

しかも、遺留分を考えれば1億7,000もらえる権利はあるはずです。。

これでモメだすとします。

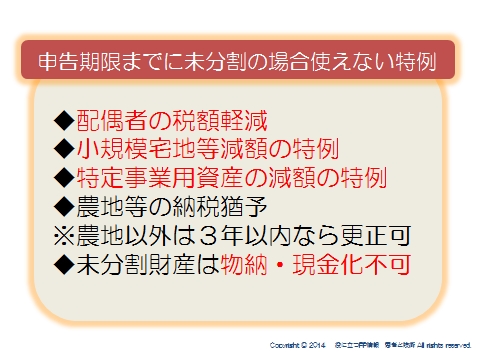

相続税の申告期限は、相続のあったことを知った翌日から10か月以内でした。

10か月はあっという間です。

もし分割ができなかった場合、何が起こるでしょうか?

配偶者の税額軽減が使えません。

小規模宅地等の減額の特例も使えません。

これによって、税金の問題がさらに拡大します。

税金が払えないからといって、財産を売って納税資金を作ろうにも未分割なので売れません。

物納もできません。

こうなっては大変ということで、とりあえず自社株を分散させようという風になったとします。

自社株を分散させれば、当面の問題は軽くなります。

しかし、経営の面からみると大問題です。

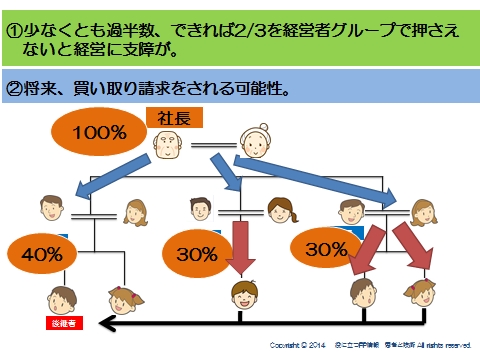

少なくとも過半数、できれば2/3を経営グループで押さえないと経営に支障がでます。

これをわかっているとしたら、将来何が起こるでしょうか。

もし買取請求されたらどうなるでしょうか。

後継者が買い取るなり、法人で買い取るなり、多額のキャッシュが必要となります。

その資金はどこからねん出するのでしょうか?

事業をこれから立ち上げていかなければいけない中で、相続という事業からみれば後ろ向きなニーズでの借り入れを金融機関がどう思うでしょうか?

こう考えていくと、自社株の問題の大きさがわかると思います。

FPは税務の専門家ではありません。

でも自社株の問題は、税の問題だけではないんです。

FPだからできることもあります。

そのためにも、まずは自社株を知り、どういう原理で株価が上がっていくのか、どういう原理で対策を考えていけばいいのかを知るところから始めましょう。

スポンサードリンク

自社株は何が怖いのか?自社株対策がないと起こりうる問題 合わせて読みたい

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018