有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

類似業種比準価額 計算方法

自社株の計算方法の一つである、類似業種比準価額の計算方法をみていきます。

その前に、まずはこちらで考え方を復習してみてください。

そのほうが理解が深まります。

では、計算方法です。

具体的な計算方法

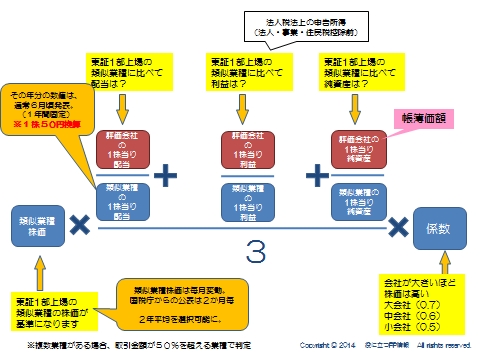

★2017税制改正後は以下の通り。

国税庁のHPで類似業種の株価等を確認してみましたか?

※毎月変動します。2か月ごとに公表されます

見てみると、業種別の平均株価や3要素の数値が出ています。

これを評価する会社と比べていくことになります。

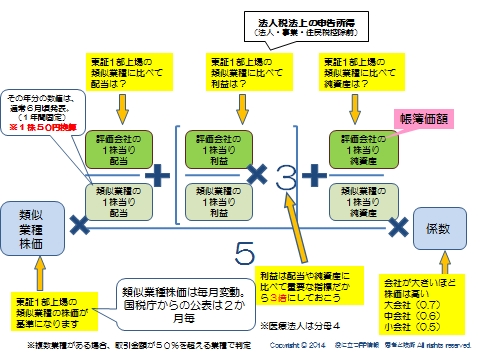

まず式を理解しましょう。

類似業種の平均価格に、各項目を比べた結果をかけ合わせて算出しているのが見て取れます。

上場会社の株価が上がると、中小企業の自社株の価格も上がるのはこれが理由です。

そして分子に3つの分数が見えます。

「評価会社の1株当たり配当/類似業種の1株当たりの配当」

「評価会社の1株当たり利益/類似業種の1株当たりの利益」

※利益=法人税法の申告所得になります。

「評価会社の1株当たり純資産/類似業種の1株当たりの純資産」

それぞれ、一部上場の類似業種と比べてどうなのかを見ているわけです。

※国税庁が発表する1株とは、1株50円換算で計算されています。

評価する会社の1株も、50円に換算して比較する必要がある点に注意です。

尚、発表される類似業種株価は

●評価年度の前年平均

●評価する月

●評価する前月

●評価する前々月

●2年平均(2017改正)

のうち、最も低いものを使ってください。

株価の大きな変動に対応できるよう、2017年改正では2年平均を選択できるようになりました。

評価会社の3要素は以下の数字を使います。

●配当:前2年の年平均配当金額

●利益:直前期1年間か2年間の平均のどちらか低い方

●純資産:直前期末の帳簿価額

※2017改正あり

利益のところだけ、×3となっています。これは利益がすべての源泉ということで、他の指数よりも重視されているということです。

そうすると、配当、利益(×3)、純資産ですから、5つの要素が見て取れます。(利益は3つの要素とみます)

なので、最終的に5要素を足したうえで、5で割って平均を出しているわけです。

それぞれの3要素を比較した上で、平均株価に対してどのくらい上ブレ要素があるのかを出しているわけです。

そして、最後に会社規模ごとに定められた係数(0.5~0.7)をかけて算出します。

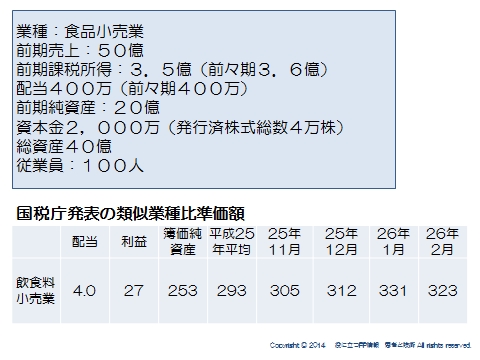

最後に具体例で確認しましょう。

具体的に理解しよう

では解いてみます。

①まず、会社規模です。

従業員が100人ですから、「大会社」となります。

②3要素の1株当たり(50円換算)の数値を出していきます。

資本金2,000万/50円=40万株→これをベースに1株当たりの数値を求めていきます。

配当:2期平均ですので、400万/40万=10円

利益:直前期を使ったほうが有利なので3.5億/40万=875円

純資産:20億/40万=5,000円

③これを式に当てはめます。(小数点3位以下切り捨て)

類似業種株価は、平均及び4か月分がでていますが、一番有利なものを使います。

平均の293円が最も低いのでこれを使います。

配当:10/4=2.5

利益:875/27=32.407

純資産:5,000/253=19.762

293×((2.5+(32.407×3)+19.762)/5)×0.7(大会社係数)=4,901円

293×((2.5+32.407+19.762)/3)×0.7(大会社係数)=3,737円

この会社の一株当たり資本金は2,000万/40,000=500円なので、単位を戻します。

4,901円×500/50=49,010円となります。

3,737円×500/50=37,370円となります。

つまり、発行済株式は40,000株ですから、この会社の自社株の評価額は49,010×40,000=19億6,040万37,370X40,000=14億9,480万ということになります。

実に、簿価の98倍!74倍!

利益の多い会社の株価はこのように高騰してしまうのです。

※2017年改正により、高収益企業の株価は押さえられる結果となりました。

スポンサードリンク

類似業種比準価額 計算方法 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018