有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

小規模宅地等の特例 活用のポイント

小規模宅地をうまく使えるかどうかで、相続税は大きく変わってきます。

そのポイントを押さえておきましょう。

2点です。

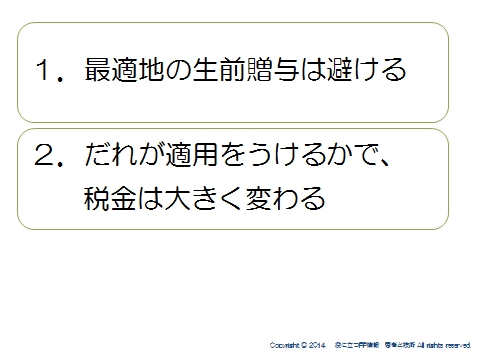

1.相続時に特例を大きく適用できる土地は生前贈与しないこと

2.だれが適用を受けるかで税金は大きく変わる

この2点の視点で考える必要があります。

うまく使うと大きく負担を減らせる制度ですのでここは理解しておきましょう。

※小規模宅地等減額の特例の基礎はこちらへ

活用のポイント 具体例

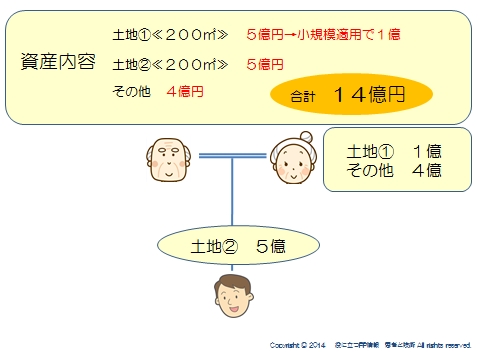

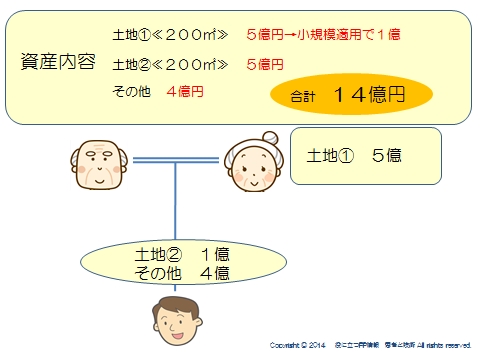

例えば、資産が

土地①5億円→小規模を適用できる土地で、適用すると評価1億

土地②5億円

その他4億円

合計14億円とします。

三人は同居しています。

まず、小規模の最適地①を配偶者に相続させたケースをみてみましょう。

①とその他4億を配偶者に。

土地②を長男に相続させます。

平成27年1月1日以降に相続が発生したものとして、相続税額を計算してみましょう。

例えば、資産が

土地①5億円→小規模を適用できる土地で、適用すると評価1億

土地②5億円

その他4億円

合計14億円とします。

三人は同居しています。

まず、小規模の最適地①を配偶者に相続させたケースをみてみましょう。

①とその他4億を配偶者に。

土地②を長男に相続させます。

平成27年1月1日以降に相続が発生したものとして、相続税額を計算してみましょう。

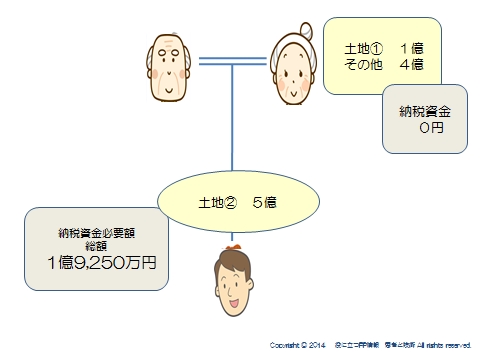

一次相続

まず一次相続です。

課税価格の合計は、10億円です。

基礎控除が法定相続人2人ですから、10億-4,200万=9億5,800万が課税遺産総額になります。

これを法定相続分で分けたとして、相続税総額を出します。

配偶者:9億5,800万*1/2=4億7,900万

長男:同上

4億7,900万円×50%-4,700万=1億9,250万円

ですから、相続税総額は3億8,500万円になります。

これを実際の取得割合で按分すると、

配偶者、長男それぞれ1億9,250万となります。

配偶者については、配偶者税額軽減を使います

法定相続分までは税金がかかりませんので、相続税額は0となります。

できましたか?

次は二次相続です。

配偶者に相続が発生した場合の税額を計算してみましょう。

まず一次相続です。

課税価格の合計は、10億円です。

基礎控除が法定相続人2人ですから、10億-4,200万=9億5,800万が課税遺産総額になります。

これを法定相続分で分けたとして、相続税総額を出します。

配偶者:9億5,800万*1/2=4億7,900万

長男:同上

4億7,900万円×50%-4,700万=1億9,250万円

ですから、相続税総額は3億8,500万円になります。

これを実際の取得割合で按分すると、

配偶者、長男それぞれ1億9,250万となります。

配偶者については、配偶者税額軽減を使います

法定相続分までは税金がかかりませんので、相続税額は0となります。

できましたか?

次は二次相続です。

配偶者に相続が発生した場合の税額を計算してみましょう。

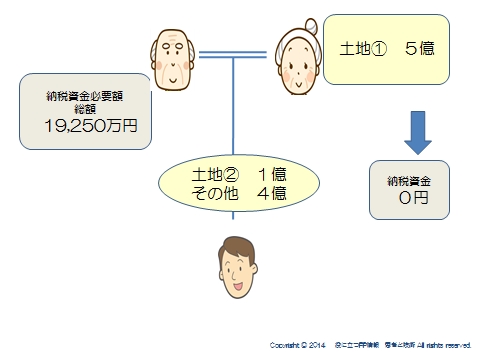

二次相続

遺産総額は土地①(これについては再び小規模宅地等の特例を適用し、評価1億とします。)とその他4億の合計5億円です。

基礎控除は、法定相続人が1人のため3,600万です。

課税遺産総額は4億6,400万円となります。

すべて長男が相続しますから、これに対応する税額は4億6,400万×50%-4,700万=1億8,500万円となります。

したがって、一次相続、二次相続合計で1億9,250万+1億8,500万=3億7,750万円 かかることになります。

では、小規模宅地等の特例活用のポイントを押さえた分割のケースを見ていきましょう。

ポイントは、だれが適用をうけるかで税額が変わるのでよく考えるということでした。

遺産総額は土地①(これについては再び小規模宅地等の特例を適用し、評価1億とします。)とその他4億の合計5億円です。

基礎控除は、法定相続人が1人のため3,600万です。

課税遺産総額は4億6,400万円となります。

すべて長男が相続しますから、これに対応する税額は4億6,400万×50%-4,700万=1億8,500万円となります。

したがって、一次相続、二次相続合計で1億9,250万+1億8,500万=3億7,750万円 かかることになります。

では、小規模宅地等の特例活用のポイントを押さえた分割のケースを見ていきましょう。

ポイントは、だれが適用をうけるかで税額が変わるのでよく考えるということでした。

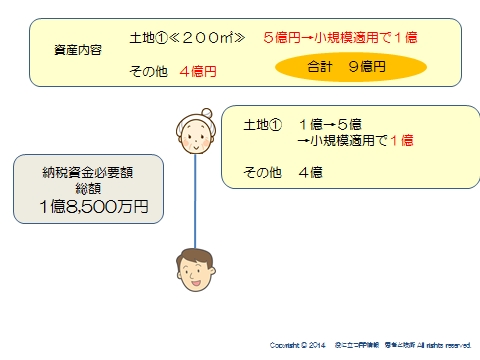

パターン2 一次相続

配偶者は、税額軽減があり法定相続分までは課税されないため、小規模宅地等の特例は長男に使います。

配偶者:土地①で5億円

長男:土地②(小規模宅地等特例を適用で1億円)とその他4億=合計5億

では税金計算をしてみましょう。

配偶者は、税額軽減があり法定相続分までは課税されないため、小規模宅地等の特例は長男に使います。

配偶者:土地①で5億円

長男:土地②(小規模宅地等特例を適用で1億円)とその他4億=合計5億

では税金計算をしてみましょう。

計算は先ほどと同じです。

配偶者は0、長男は1億9,250万となり、一次相続と変わりません。

計算は先ほどと同じです。

配偶者は0、長男は1億9,250万となり、一次相続と変わりません。

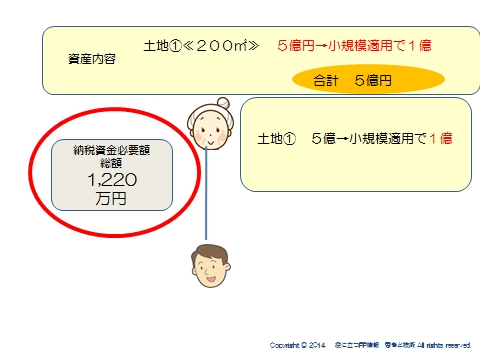

二次相続

財産は、土地①のみです。これに小規模宅地等の特例を適用しますので、評価は1億になります。

これに対応する税額を計算します。

基礎控除は3,600万ですから、課税遺産総額は6,400万です。

これに対する税額は、6,400万×30%-700万=1,220万 となります。

したがって、一次相続二次相続の合計は1億9,250万+1,220万=2億470万円となります。

先ほどの配偶者に小規模宅地等の特例を適用した場合(一次二次合計で3億7,750万)と比べると、▲1億7,280万と大きな差が出ることがわかります。

相続税は一次相続だけでなく、二次相続まで踏まえたトータルの対策が必要なことがわかります。

せっかくの特例は、もっとも効果が出るように使わなければ意味がありませんので、実際には様々なパターンを試算して対策を考えていくことになります。

財産は、土地①のみです。これに小規模宅地等の特例を適用しますので、評価は1億になります。

これに対応する税額を計算します。

基礎控除は3,600万ですから、課税遺産総額は6,400万です。

これに対する税額は、6,400万×30%-700万=1,220万 となります。

したがって、一次相続二次相続の合計は1億9,250万+1,220万=2億470万円となります。

先ほどの配偶者に小規模宅地等の特例を適用した場合(一次二次合計で3億7,750万)と比べると、▲1億7,280万と大きな差が出ることがわかります。

相続税は一次相続だけでなく、二次相続まで踏まえたトータルの対策が必要なことがわかります。

せっかくの特例は、もっとも効果が出るように使わなければ意味がありませんので、実際には様々なパターンを試算して対策を考えていくことになります。

不動産賃貸業に興味がある方

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

小規模宅地等の特例 活用のポイント 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018