有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

地代と借地権評価②一番難しいケース

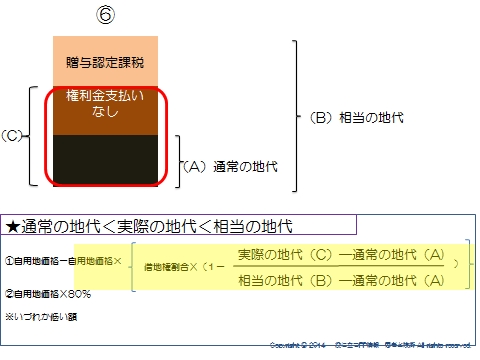

⑥権利金の支払いなく、通常の地代よりは多いが相当の地代には満たない場合

(A)は通常の地代 B)は相当の地代 (C)が実際に支払っている地代と考えてください。

つまり、実際に支払われている地代が、通常の地代よりは多いけれど、相当の地代まではいっていないケースです。

このケースは理解しにくいので、例題も含めて考えてみましょう。

権利金が払われていない以上、(B)の相当の地代が払われるべき状態です。

ところが実際は(C)しか払われていません。

つまり、誰が得をしてるかといえば借りている人です。

どのくらい得をしているかというと、本来相当の地代を払うべきところ、払っていない部分について得をしています。

なので、その部分については土地所有者から借りている人に贈与があったものとみなして、課税するわけです。

この金額が借地権の評価ということになります。

式を見てください。

B-Aとは、本来の借地権割合の地代を意味しています。

C-Aとは、実際に支払われている地代から通常の地代を差し引いて、本来の借地権割合に充当されるべき地代を意味しています。

この部分で払われている地代のうち、借地権割合相当に充当されるべき金額がいくらなのかを算出し、1からそれを引くことで、贈与に認定すべき割合を出そうとしています。

そしてこれに借地権割合をかけてあげると、借地権割合のうち、贈与認定すべき割合を出しています。

ややこしいですが、上記文書を図を見ながら何度も読むと、理解できてきます。

ちなみに、贈与認定すべ金額が、自用地の80%を超える場合は、自用地の80%が評価額になります。

※全体に対して支払う相当の地代を払っているケースで底地評価は▲20%でしたね。

相当の地代までを払っていないのに、▲20%よりも底地に食い込むのは、整合性がとれないため、このような措置となっています。

例題をやってみよう

では、実際に計算してみましょう。

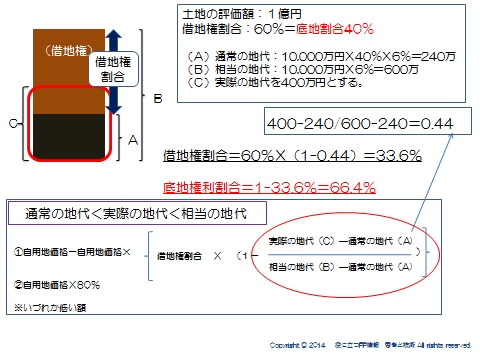

自用地評価1億の土地です。借地権割合は60%とします。

地代年間400万のケースで考えてみます。(権利金支払いなし)

まずそれぞれの地代を出してみます。

①通常の地代:底地部分に対する金額ですから、1億円×40%×6%=240万。

これが1年間で通常の地代とされる金額です。

②相当の地代:全体に対する地代ですから、1億円×6%=600万。

そうすると、本来は借地権部分の地代として、600万-240万=360万はらうべきところを、400万-240万=160万しか払っていないことになります。

そうすると、借地権割合60%のうちの (160万/360万=0.44)44%部分しか払っていないということです。残りの56%部分は贈与認定して借地権者の権利と考えます。

60%の56%ですから33.6%ということになります。

これが借地権割合です。

自用地1億円ですから33.6%の3,360万円が借地権評価となり、差額の6,640万が底地の評価となります。

式を丸暗記しても頭に入らないでしょう。

意味を理解しておけば、式を忘れても対応することができます。

では、実際に計算してみましょう。

自用地評価1億の土地です。借地権割合は60%とします。

地代年間400万のケースで考えてみます。(権利金支払いなし)

まずそれぞれの地代を出してみます。

①通常の地代:底地部分に対する金額ですから、1億円×40%×6%=240万。

これが1年間で通常の地代とされる金額です。

②相当の地代:全体に対する地代ですから、1億円×6%=600万。

そうすると、本来は借地権部分の地代として、600万-240万=360万はらうべきところを、400万-240万=160万しか払っていないことになります。

そうすると、借地権割合60%のうちの (160万/360万=0.44)44%部分しか払っていないということです。残りの56%部分は贈与認定して借地権者の権利と考えます。

60%の56%ですから33.6%ということになります。

これが借地権割合です。

自用地1億円ですから33.6%の3,360万円が借地権評価となり、差額の6,640万が底地の評価となります。

式を丸暗記しても頭に入らないでしょう。

意味を理解しておけば、式を忘れても対応することができます。

スポンサードリンク

地代と借地権評価②一番難しいケース 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018