有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

従業員持ち株会のメリット | 自社株移転対策を知る

オーナーが持つ自社株を第三者に譲渡する場合、価格は配当還元方式をベースにすることは既に学びました。

配当を10%でしている会社で、額面評価となりますから、相当安い価格での移転が可能になります。

経営権の問題があるため、できれば2/3は確保した上で(もしくは種類株式を活用して議決権を制限した上で)譲渡を行えば、確実にオーナーの持ち株数を減らし、将来の相続税も問題を軽減させることができます。

非上場会社における「従業員持株制度」は、オーナーの相続対策の一面があります。

経営権の面から考えて、無制限に他人へ譲渡することはできないために、経営権に影響しない程度の株数を従業員持株会に譲渡したり、贈与する形を取ります。

これにより、自社株を社外に流出させずにオーナーの相続財産を減らすことができます。

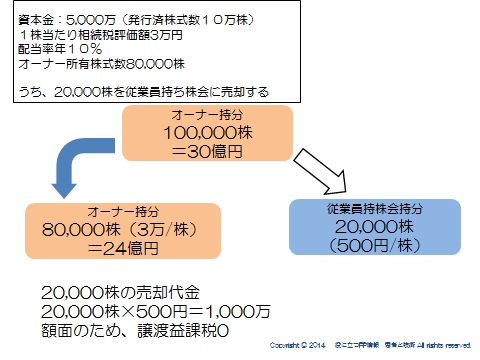

例えば、この事例でみてみましょう。

資本金5,000万(発行済株式数は10万株)なので、額面500円の自社株を、オーナーが10万株(100%)持っています。

相続税評価をしたところ、1株当たり3万円となっていました。

したがって、オーナーの持ち分は30億円ということになります。

このうち、20,000株を従業員持ち株会に売却します。

配当は10%ですので、配当還元方式での価格は額面の500円です。

例えばこの額面500円で売却したケースを考えてみましょう。

オーナーが持つ20,000株は、相続税評価額では6億相当です。

これを第三者である従業員持ち株会に売却する場合は、額面である500円×20,000円=1,000万円で問題ないことになります。

そうすることで、オーナーの持ち分は6億減って、24億になりました。

議決権も80%確保できています。

受け取り代金の課税は、額面なので譲渡益0となります。

デメリット

一つは、従業員との関係が悪化した場合の問題です。

もう一つは、オーナーが買い戻す場合には原則的評価方式での買い戻しになります。

上記の例では、30,000円になるわけです。

買い取り資金が高額になるため、調達が課題になってしまいます。

かといってこれを下回る価格で買い取ると、オーナーに対する贈与の問題が発生する可能性がありますので注意が必要です。

スポンサードリンク

従業員持ち株会のメリット | 自社株移転対策を知る 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018