有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

経営者のマインドセットとFPの視点|自社株移転対策の基本

法人のオーナーの事業承継を考える上で、最終的な納税資金をどのように確保するのか?というのは重要な問題です。

相続は個人の問題です。ですから最終的に納税を行うのは相続人個人ということになります。

しかし、法人オーナーがもつ資産の大半は自社株や不動産であり、それらは会社の事業継続に欠かせない資産であることが多いわけです。

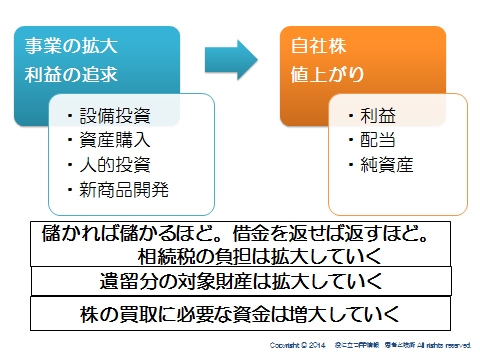

とりわけ自社株は会社の経営権そのものであり、確実に納税のための資金を確保しておかなければ、個人の相続の問題が会社の経営に影響を及ぼしてしまいます。

自社株対策は会社で考えるべき課題といえます。

しかしながら、この資金は法人個人にとって、決して前向きな資金ではありません。

どちらかといえば後ろ向きなな資金です。

さらに時期がコントロールできないうえに、だいぶ先の話だと思えるので先送りしやすいのです。

このマインドセットこそ、FPの仕事と思えます。

重い腰を上げることになった経営者を、専門家につなぐ役割です。

そのためには、全体像をしっかりと頭にいれてオーナーの前で話をしなければなりません。

そして、その全体像とは資金の効率的準備です。

法人税、所得税、相続税全体から、しかも長期視野で考えた効率的資金準備の考え方です。

だれが、どのように資金準備をしていくと効率的に、全体としてはキャッシュアウトが少なくなるようにできるか?という視点をもつことが重要です。

このキャッシュアウトというのは具体的には税金のことを言っています。

法人で利益が出れば、法人税が取られます。

オーナーに役員報酬を支払えば個人の所得税住民税が取られます。

そして最後は相続税がかかるわけです。

儲けや収入には必ず税負担が発生します。

法人は、受け取った収益の約6割程度、個人に至っては半分しか貯められないという事実です。

個人で1億円の相続税納税資金を貯めようと思ったら、法人から2億円を支払わなければ貯まらないということです。

相続税のために法人で1億の借入を起こせば、法人で1.7億の利益をださなければ返済原資ができません。

資金効率としてはだいぶ無駄があります。

今後、贈与・相続税は増税傾向です。

所得税も同様です。

消費税もあがります。

唯一下がることが予想されるのが法人税です。

この傾向から、改めて相続対策の方向性を検討しなければいけません。

法人税が少なくなれば、内部留保もしやすくなります。

設備投資をして利益も上がるようになるかもしれません。

法人のお金が投資されるようになれば、景気全体もよくなって、上場企業の株価も上がっていくかもしれません。

要は、自社株の計算方法が今のままなら株価は上がりやすくなるということです。

法人から個人への資金移転の方法で個人所得税よりも税率の低いものに注目しよう

法人という枠をうまく使って考えていくことが、ますます重要であり、効果も高くなるでしょう。

そう考えたときに、

■退職金(1/2課税)

■金庫株(20%分離課税)

などは貴重な制度です。

要は、税引前のキャッシュを確保して、できるだけ税率の低いところを通して個人に資金移転するということです。

法人税の節税ばかりに目がいって、こうした考えを持っていらっしゃらないオーナーの方もいらっしゃいます。

税負担が軽くなるものの節税よりも、重くなるものの節税こそ考えなければならないのは当然です。

先のことより目先のことに目が向きがちなのは当然のことです。

FPとしては、忙しいオーナーが改めて相続事業承継に対するマインドセットを行い、長期で本当に必要な対策をするという思考になってもらえるよう情報提供をしていく必要がますます強くなるでしょう。

スポンサードリンク

自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本 合わせて読みたい