有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

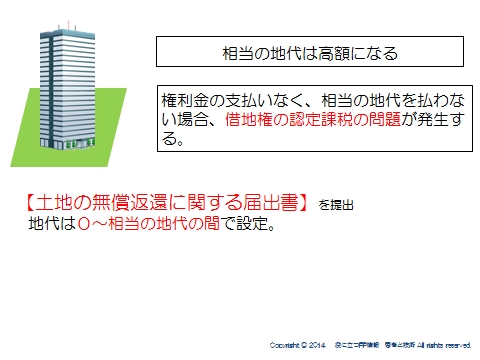

土地の無償返還に関する届出書

土地の値段が高騰すると、それだけ相当の地代は高額になります。

そして借地権を設定しないので、権利金も支払いせず、地代も相当の地代に対して少ない金額になっていると、常に借地権認定課税の問題が付きまといます。

土地の値段は動くので、気づかないうちに相当の金額をだいぶ下回っていたなんてことも考えられます。

この借地権の認定課税リスクを避ける方法があります。

土地の無償返還に関する届出書

個人と同族会社、同族会社相互で借地権を設定せずに借地取引をする場合、連名で税務署長に提出しておくと将来無償でその土地が返還されることが明確にできます。

借地権の設定がないので、認定課税がされなくなるというメリットがあります。

地代は、0~相当の地代の間で設定しますが、賃貸借にすると土地の評価を▲20%できます。

ちなみに、「賃貸借」とするためにはいくらでもいいわけではありません。

一般的には最低でも固定資産税等の2~3倍は払う必要があります。

スポンサードリンク

土地の無償返還に関する届出書 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018