有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

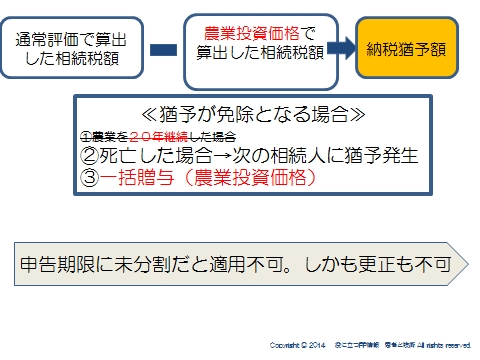

農地の納税猶予(相続・贈与)

市街地周辺の農地は、宅地とほとんど評価が変わらりません。

にもかかわらず、その広大な地積により、評価額はかなり高額になってしまい、相続税が払えずに農業をやめてしまうといったことも考えられます。

それを防ぐために、半永久的に農業を営むことを条件に、納税額を大きく猶予する制度になります。

※免除ではなく、「猶予」です。

この制度は、申告期限ワンチャンスです。

更正もできないので、申告期限までの分割は確実に実行する必要があります。

計算式は、通常評価で算出した納税額-農業投資価格で算出した納税額 に対応する相続税について、納税が猶予されます。

農業投資価格とは?

エリアごとに10アール(300坪)あたりの農業投資価格が定められています。

ざっくりいえば10アールで100万以下のきわめて低い価格に設定されているので、納税額が抑えられる仕組みです。

対象となる農地

「保全すべき農地」が対象になります。

三大都市圏特定市の農地のうち、生産緑地以外は「宅地化すべき農地」であり対象外です。

猶予が免除になる場合があります。

※①の20年継続要件は平成21年度税制改正で廃止になりました。

1)農業相続人が死亡→次の相続人に猶予発生

2)農業後継者に生前一括贈与(農業投資価格で贈与できます)

・相続人自ら農業を行うことが条件でしたが、平成21年度改正により、市街化区域外の農地なら、特定貸付を行った場合も適用できるようになっています。

農地の贈与税納税猶予制度

①3年以上農業を営む人→推定相続人に農地等を一括贈与を行い、その農地等を農業の用に供する場合、贈与者死亡の日まで納税猶予されます。

②贈与者が死亡したら、猶予を免除とします

③贈与した農地等を相続開始時の時価評価して、相続税の課税を行います。

※ただし、相続税の納税猶予制度を使えば、納税額は抑えられます。

特例を受けるためには、

①担保を差し入れ

②3年ごとに税務署長へ継続届出書を提出する

事が必要です。

なお、贈与を受ける人は誰でもいいわけではありません。

推定相続人のうち、当然農業を継続してくれる人になることは前提ですが、そのほかにも

●贈与時点で18歳以上

●その日まで3年以上農業に従事

を満たしている必要があります。

スポンサードリンク

農地の納税猶予(相続・贈与) 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018