有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

平成21年税制改正で作られた中小企業の事業承継円滑化のための制度です。

贈与と相続両方について、自社株にかかる税金の支払いを猶予し、一定条件をもって免除しようとするものです。

オーナーが持っている自社株の2/3ではなく、「発行済議決権株式総数の2/3までの部分」が対象という点に注意が必要です。

後継者がすでに持っている部分も2/3の中に入ってしまいますので、対象となる自社株数が少なくなることを意味しています。

使うためにはいくつかの条件があり、その適用要件がやや厳しいこともあって利用状況が低迷してきました。

こんな背景もあり、平成25年度税制改正で一部見直しが図られています。

ここで改めて制度の概要とその使い方を考えてみます。

※制度を使うために必要だった、経済産業大臣への事前確認は平成25年4月1日以後不要になっています。

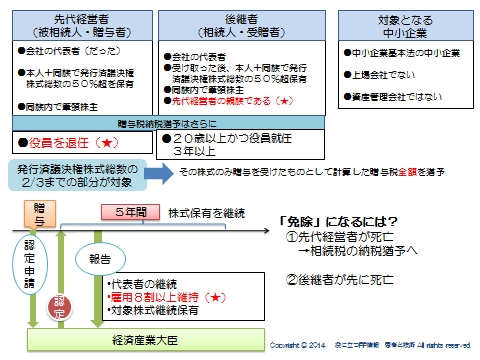

贈与税の納税猶予制度の概要

後継者(20歳以上かつ役員就任3年以上)が、経済産業大臣の認定を受けたオーナーからの贈与により自社株を取得し、その後経営をしていく場合、一定要件のもとで贈与税全額の納税を猶予する制度です。

その株式のみ贈与を受けたものとして計算した贈与税全額が猶予されます。

一定要件とは、贈与を受けた後継者はその後5年間、

●代表者の継続

●雇用8割以上維持(★)

●対象株式を継続保有

しなければなりません。

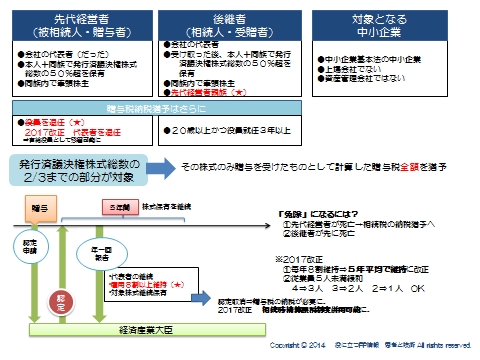

この雇用の8割要件は非常に厳しく、今回の改正対象になっています。

「5年にわたり毎年」だったものが、「5年平均で8割」に変わりました。

その他改正になったのは、

●代表者が役員を退任という要件が、「代表を退任すること」に緩和

●後継者が親族であることが親族外承継でも制度の対象にする

というように改正されます。

免除要件

二つあります。

①先代経営者が死亡した場合、後継者が相続によってその株式等を相続によって取得したと

みなして相続税を計算し、一定要件のもと相続税の納税が猶予されます。

②後継者が先に死亡

の場合、猶予されていた税額が免除になります。

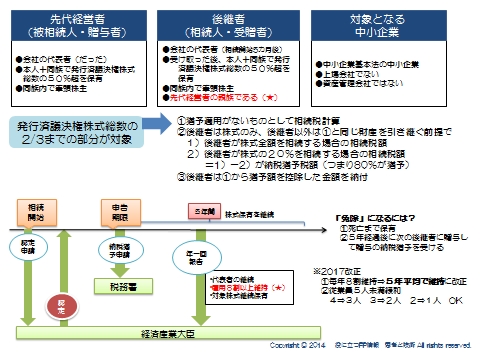

相続税の納税猶予制度の概要

後継者が、経済産業大臣の認定を受けたオーナーからの相続等により自社株を取得し、その後経営をしていく場合、一定要件のもとで相続税の80%の納税を猶予する制度です。

①猶予適用がないものとして相続税計算

②後継者は株式のみ、後継者以外は①と同じ財産を引き継ぐ前提で

1)後継者が株式全額を相続する場合の相続税額

2)後継者が株式の20%を相続する場合の相続税額

=1)-2)が納税猶予税額

③後継者は①から猶予額を控除した金額を納付

となりますが、ごく簡単に言えば、自社株だけを相続したと仮定した場合に計算した相続税額の80%を納税猶予します。

すべてが猶予されるわけではない点には注意が必要です。

一定要件とは、相続を受けた後継者はその後5年間、

●代表者の継続

●雇用8割以上維持(★)

●対象株式を継続保有

しなければなりません。

この雇用の8割要件は非常に厳しく、今回の改正対象になっています。

「5年にわたり毎年」だったものが、「5年平均で8割」に変わりました。

★2017改正

従業員5人未満と少人数の会社での要件が緩和されました。

従前、従業員4人の会社が1人減るだけでも8割雇用を満たさなくなってしまい、制度を使いづらくしていました。

これを、 4⇒3人 3⇒2人 2⇒1人 のケースではOKとすることとなりました。

これにより、少人数の会社でも制度の使い勝手を良くしたということになります。

その他改正になったのは、

後継者が親族であることが親族外承継でも制度の対象にする

というように改正されます。

免除要件

二つあります。

①後継者が死亡まで保有する

②5年経過後に、次の後継者に贈与して納税猶予を受ける

この場合、猶予されていた税額が免除になります。

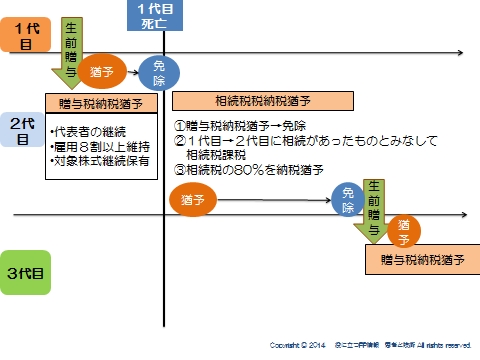

制度の利用パターン

;

;

この二つの制度を活用するとしたらこんなパターンが考えられます。

一代目から二代目への贈与の納税猶予からスタートし、一代目の相続発生で免除、相続税の納税猶予に移行する。

二代目は保有を続け、5年経過以降に三代目に贈与を行い、免除となる。

三代目は納税猶予を適用する

というように、代々制度を引きついていくイメージでしょうか。

長期にわたるため、継続的なメンテナンスが必要になることは否めませんが、このように利用できた場合は自社株にかかる税は常に先送りされつつ、株の移転は完了していくため、少なくとも経営権の円滑な移転には役に立つと思われます。

しかしながら、注意点があります。

適用後5年以内

自社株式の一部でも譲渡した場合には、猶予税額の全部と利子税の納付が必要になります。

平均であっても従業員数の80%以上の人数を雇用していなければなりません。

業績が悪化してもリストラをすることはできません。

もししてしまうと、猶予税額の全部と利子税を納付しなければならなくなります。

5年後以降であっても

自社株式を譲渡した場合、譲渡した株式に対応する猶予税額と利子税の納付が必要になります。

例えば数十年後にM&Aをしたら、猶予税額の全額と数十年分の利子税を納付になります。

やはり、十分な考慮が必要です。

★2017改正★

納税猶予制度と相続時精算課税制度の併用が認められることとなりました。

これまで、自社株贈与後に要件を満たせなくなった場合、暦年贈与扱いで贈与税課税となっていたところ、相続時精算課税制度が使えるように

なりました。

これにより、仮に認定取り消しとなっても、2500万を超える部分に一律20%の課税で済み、かつ加算税もつかずに済むようになりました。

事業承継税制は、年々拡充されていっていますので、チェックが必要です。

スポンサードリンク

非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- 複数の土地への小規模宅地等の特例活用

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018